מחירי מה שמכונה "השוק הסיטונאי" לא יכולים לרדת, לא עבור ה-ISP ולא עבור לקוחות הקצה הפראיירים, שנופלים למלכודת הזו. בזק הצליחה לתמרן את המספרים כך, שהיא תזכה (ובגדול) לאורך זמן. נחשוף כאן איך זה קרה ולאן זה מוביל. פרק ד' בסדרת הניתוחים על מה שלא רוצים שתדעו.

מאת:

אבי וייס, 5.3.15, 13:30

הציבור מקבל (ובמנות גדולות) אינפורמציה מוטעית, שלא מבוססת על עובדות ועמידה על הקרקע, בכל מה שמכונה "השוק הסיטונאי" (גם השם מטעה). רבים סבורים, שמדובר במהלך הדומה למהפכת הסלולר, הנחה חסרת כל בסיס, שלא מבוססת על עובדות כלשהן.

כפי שהבטחתי בפרק הניתוח הראשון בסדרה, שבה אני מנתח את מה שאני מכנה: "התרמית הצרכנית של העשור", פרק הנוגע רק לבזק (

כאן), אני מגיע בפרק הרביעי, שמובא כאן, לניתוח כיצד בזק תמרנה את משרד התקשורת, שחזר שוב ושוב על אותן טעויות. בזק הובילה (ודי בהצלחה,

גם בעבר) את משרד התקשורת למצב, שהיא השיגה כמעט את כל מטרותיה (מטרה אחת טרם הושגה במחירון, שנקבע עד סוף 2018 והיא מחירי הטלפוניה. אתייחס לזה בסוף הניתוח).

המטרה של בזק הייתה ברורה (וכתבתי זאת עשרות פעמים בשנים האחרונות): להרוויח ובגדול בטווח הזמן המיידי וגם בטווח הזמן הארוך, ולקבל אחרי כמה חודשים של הפעלת הרפורמה כביכול, את "

ביטול ההפרדה המבנית", מה שיעצים אותה עוד יותר (גם כלכלית וגם מעשית מול מתחרותיה, בשוק התקשורת הישראלי).

ההישג הגדול הראשון של בזק היה בכך, שבוטלה

ההחלטה של השר קודם (

משה כחלון) "לפרק את בזק".

גלעד ארדן ביטל במחי יד את ההחלטה הזו. אולם, זה רק "התחלת המסע של שרשרת ההצלחות" של בזק מול משרד התקשורת וגם מול רגולטורים אחרים, כפי שנחשוף כאן.

למה משרד התקשורת נכשל ובגדול בענין צרכני כה חשוב מול בזק?

כי עובדים שם בשיטת ה"שלוף", תוך ניגודי אינטרסים פנימיים וחיצוניים רבים ואפילו חשבון בסיסי לא יודעים לעשות. אני מציג זאת ב-2 טבלאות המצויות בתחתית העמוד להמחשה למה אני מתכוון, עם הסברים מפורטים בהמשך.

הדבר הכי חשוב בשלב הראשון של הרפורמה, זה

המחיר הסיטונאי של חיבור לקוח אחד לפס הרחב. זה המחיר, שה-ISP הנכנס להסדר החדש הזה משלם עבור אותו לקוח לבזק. עד הרפורמה, מחירי ה"בנדל" (תשתית + ספק אינטרנט) היו נקבעים במו"מ ישיר בין ה-ISP לבזק (או בין ה-ISP להוט, אבל כתבה זו לא תעסוק בהוט, שמשום מה כותבים בכמה עיתונים, שהוט

לא נמצאת בשוק הסיטונאי, מה שעובדתית

לא נכון).

מהרגע שהשר (שר התקשורת) חתם על התקנות, תיקוני הרישיונות של כל הספקים עודכנו וכל המסמכים והתעריפים אושרו, גם בחתימת שר האוצר ופורסמו ברבים כחוק. המחירים של השירותים השונים הם אלה, שהשר פרסם,

ואין יותר מקום

למו"מ בין ה-ISP לבזק. מה שפורסם זה מה שקובע את המחיר לצרכן, שלא יכול לרדת לאורך זמן, כי אין ISP, שיסכים למכור את שירותיו בהפסד מתמשך, כי הוא פשוט יפשוט רגל (גם מועצת המנהלים ומחזיקי המניות של ה-ISP לא יסכימו למכירת שירותים ללקוחות בהפסד לאורך זמן).

ובכן, על פי המסמך, ששר התקשורת

גלעד ארדן (וגם שר האוצר היוצא

יאיר לפיד חתם אחריו)

המצוי כאן, המחירון לשירותי בזק, שה-ISP ישלם, קבוע מראש וידוע (

וגלוי, בניגוד למחירון הוט, שאינו גלוי כרגע). זאת,

מ-2015 ועד סוף 2018.

המהלך לקביעת המחירון הזה כלל בגדול 2 שלבים (שנמשכו ביחד כ-7 שנים):

שלב ראשון,

שנמשך כ-6 שנים, אבל קיבל תאוצה מהרגע בו אושר "דו"ח חייק" (בסוף 2011) ונמשך עד תחילת 2014 (המועד המדויק: עד ה-20 לינואר 2014). אז פורסמו בהוראת שר התקשורת

גלעד ארדן, מסמכי מה שמכונה בטעות "שוק סיטונאי", וביניהם הייתה סדרה של מסמכים של

מחירי "השוק הסיטונאי" על רשת בזק. כל המסמכים הללו הוגדרו כשימוע (למרות שהיו שימועים רבים קודם, כולל במסגרת ועדת חייק).

השלב השני נמשך כמעט שנה, עד כמעט ממש סוף 2014 (המועד המדויק: 17.11.14), עת חתם השר היוצא,

גלעד ארדן, ביומו האחרון בתפקיד, על מסמכי מה שמכונה "השוק הסיטונאי".

כדי לתמצת את הניתוח, ריכזתי בטבלה 1, שמוצגת כאן למטה, את המחירים, שנקבעו במסמכי השימוע מתחילת 2014 בצד ימין של הטבלה, ומצד שמאל אני מציג את המחירים הסופיים, שאושרו ופורסמו והם כעת בתוקף עד סוף 2018.

כפי שכל אחד יכול לראות, ההבדלים בין המספרים בין 2 הטורים הם בין עשרות אחוזים עד מאות אחוזים על אותו שירות בדיוק. כ"כ, נולדו מספרים חדשים, שלא היו בשימוע. נעסוק בהם בהמשך.

לכן, מייד עולה שאלה: איך ייתכן, שאחרי כל כך הרבה שנים של ניתוחים, המחירים לשירותים, שה-ISP משלם לבזק,

קופצים בעשרות עד מאות אחוזים למעלה ולמטה, בין השימוע לבין המחיר הסופי ,שנקבע בתקנות? ננסה לענות על שאלה זו כאן.

איך בכלל נקבעו המחירים לשירותי בזק במה שמכונה "השוק הסיטונאי"?

התשובה הפשוטה:

הם נשלפו מהמותן. זה אחד ההסברים למה יש פערים של עשרות עד מאות אחוזים במספרים בין 2 הטורים בטבלה מס' 1 למטה. מי שלף אותם מהמותן? סמנכ"ל בכיר לכלכלה (

הרן לבאות, בתמונה למעלה) ביחד עם צוות העוזרים והיועצים שלו (ובראשם חברת הייעוץ הבריטית פרונטיר, ופרופ'

ראובן גרונאו), כפי שחשפנו

בהרחבה כאן.

אולם, התשובה שלי, שכל המספרים הם "שליפה מהמותן", היא רק

חלק קטן מהמציאות. המציאות הרבה יותר מסובכת והיא נוגעת למודל הכלכלי, שלפיו חושבו המחירים הללו. המודל הכלכלי נקבע כבר בוויכוח קודם, שנגע למחירי הסלולר, לפני "מהפכת הסלולר". חברת הייעוץ, שעסקה אז במחירי הסלולר (נרה שמה), החלה לבדוק ולקבוע את מחירי השירותים ברשתות חברות הסלולר הוותיקות במקביל

ב-2 מודלים כלכליים: TS-LRIC ו-Pure-LRIC.

כדי לא לסבך את העניינים עוד יותר, אקצר ואומר, שההפרש בתוצאה בין 2 השיטות הוא לפחות 50% במחירון הסופי. דהיינו: אם מחשבים לפי Pure-LRIC, המחירים יהיו נמוכים בכ-50%

לפחות, מול חישוב לפי TS-LRIC.

בסופו של דבר, החישוב, שנקבע עבור חברות הסלולר, היה לפי מנגנון החישוב של TS-LRIC, מנגנון המתחשב יותר באיתנות הפיננסית של חברות התקשורת ומונע נפילת מחירים חדה מדי. העסק הזה, בסופו של דבר, לא עבד כך, אבל זה סיפור אחר, שאעסוק בו בכתבה אחרת. זה נוגע לנושא הנקרא: איך מתייחסים בישראל להפרות חוק ברורות ולמה לאנשים מסוימים ולחברות מסוימות יש "חסינות" מפני אכיפת החוק. יש חברות תקשורת, שקיבלו ומקבלות "חסינות" מהחוק. בעבר זו הייתה הוט - חסינות מלאה וסלקום - חסינות חלקית, כיום: גולן טלקום - חסינות כמעט מלאה ו

סלקום - חסינות חלקית בעניין שירותי הטלוויזיה שלה.

באירופה, ממנה העתיקו את המודלים הכלכליים הללו, החלה כבר בעשור הקודם נטייה של הרגולטורים שם לעבור ממודל ה-LRIC או ה-TS-LRIC (ששניהם מיטיבים עם חברות התקשורת הגדולות והוותיקות) למודל ה-Pure-LRIC, שהוא מודל יותר צרכני ומביא

לירידת מחירים חריפה ומיידית.

כיום, כבר

לא מחשבים באירופה את המחירים לחברות התקשורת הגדולות והוותיקות (דוגמת חברות הבזק ב"שוק הסיטונאי") בגישת ה-Pure-LRIC, אלא

עברו למודל הרבה יותר פשוט, שלא דורש

שום חישובים ובדיקות, מודל הנקרא

Retail Minus והוא מופעל במסגרת גישת ה-

WLR (ר"ת: Wholesale Line Rental), שזו הגישה, שהתרגום שלה הוא "שוק סיטונאי", גישה

שלא קיימת כאן בישראל.

באירופה יש "שוק סיטונאי" בצורה כזו או אחרת ב-31 מתוך ה-33 מדינות של השוק. מבין ה-31 מדינות, ב-27 מדינות מופעלת רגולציית WLR, כשברוב המדינות הללו הרגולטורים מפעילים את שיטת החישוב של

Retail Minus או נגזרות דומות שלה (למשל גישה המכונה בשם

HCA).

גישת ה-Retail Minus היא מאוד פשוטה: לספק הבזק יש מחיר לצרכן (Retail) לכל שירות, שידוע לכל. הספק "הרוכב" על התשתית שלו (דוגמת ה-ISP), מנהל עם חברת הבזק מו"מ ישיר, מה יהיה המחירבו יקנה ה-ISP את השירות הזה מחברת הבזק. הרגולטור לא מתערב במו"מ הזה כל עוד חברת הבזק משאירה מספיק מרווח (המרווח הזה הוא ה-Retail Minus), שבו ה-ISP יוכל "להתקיים בכבוד" ממכירת שירותי בזק לצרכנים, שאותם רכש מבזק.

בגישה זו, אם בזק יוצאת במבצעי הורדת מחירים לשירות מסוים, כדי למנוע את נפילת ה-ISP, דורש הרגולטור מבזק, שתציע את מחירי המבצע בהנחה

גם ל-ISP. או לחילופין, שתמיד, גם במבצע, הרגולטור דורש, שיישאר מרווח באחוז מסוים בין המחיר של המבצע של בזק לבין המחיר הסיטונאי בו ה-ISP קונה את השירות הזה מבזק (זו תופעה המכונה בשם:

תרגילי Margin Squeeze).

ברוב מדינות אירופה קבעו, שה-Retail Minus בקו התחתון שלו יהיה 10% (יש מדינות שזה מגיע לעד 15% ויש שזה מגיע עד ל-20%).

דהיינו: חברת בזק לא יכולה להוריד באופן חופשי במבצע מסוים את המחיר שלה ללקוחות הקצה, מה שיכול להביא להפסד ל-ISP ולבריחת הלקוחות ממנו, והמינימום, שבזק צריכה לשמור, זה הפרש של 10% (או 15% או 20% בחלק מהמדינות), בין מחיר המבצע שלה למחיר הסיטונאי, שה-ISP משלם לה על אותו שירות הנמצא במבצע.

הגישה הזו מאוד פשוטה (רגולטורית ומעשית) להבנה ומאוד פרקטית לפיקוח. גישה זו גם מונעת מריבות ואי הבנות בין חברת בזק ל-ISP, כי ה-ISP נתפס בגישה הזו כ"שותף ומפיץ" של חברת בזק,

ולא כמתחרה שלה, והמרווחים ידועים והם פרי

מו"מ ישיר בין ה-ISP לחברת בזק.

אז למה בישראל בחרו (בחישובים של עלויות הסלולר) במודל ה-

TS-LRIC ולא במודל ה-

Pure-LRIC? בזמנו חשפתי זאת בהרחבה בעשרות מאמרים. בתמצית: במשרד התקשורת היו כמה "חפרפרות", שלמעשה ייצגו את האינטרסים של חברות הסלולר הוותיקות, ומודל ה-TS-LRIC היה יותר נוח עבורן. זו הסיבה.

כך, חברת הייעוץ הבריטית קיבלה הוראה לסיים את החישובים שלה לפי המודל

המקל על חברות הסלולר - TS-LRIC. כפי שציינתי, בהמשך, התהליך הזה השתבש והמחירים של הסלולר כן נפלו בחדות, ממש לפי המודל של Pure-LRIC אותו ניסו

להעלים אותן "חפרפרות", אבל זה נושא מרתק לכתבה נוספת.

מיד יקפצו כמה קוראים וישאלו: איך יכול להיות, שהיו "חפרפרות" במשרד התקשורת? התשובה: זו המציאות, וה"חפרפרות" הללו לא פחדו מהחוק (הן הפרו במקביל כמה חוקים, שהקלים ביניהם הם: "הפרת אמונים" בהמשך גם "צינון"). זאת, כי הן הרגישו את עצמן מעל לחוק. (אגב, המונח "חפרפרת" מתייחס שווה בשווה גם לגברים וגם לנשים, שלא תהיה טעות בהבנת המושג הזה). ככה זה היה וזה עדיין לא נגמר, כי עדיין נשארו "חפרפרות" כאלו בתפקידים שונים במשרד התקשורת, אם כי לא בהיקף, שהיה בעבר.

אני בכל אופן מאמין, שהצדק נעשה, גם אם

במאוחר. לגבי כמה מה"חפרפרות" דאז, הן נאלצו לעזוב, במוקדם או במאוחר, גם בגלל החשיפות וגם בגלל הסתבכויות שלהן בעניינים נוספים.

את אחת הפרשיות הענקיות, שהיו במשרד התקשורת כיסיתי (לאחר שקיבלתי את אישור החשיפה מנשיא בית המשפט העליון), בסדרה ארוכה בת 5 פרקים

שהסתיימה כאן. גם כיום יש פרשה ענקית, שאני לא יכול כרגע לפרסם (מכונה על ידי בשם "

הפרשיה הסודית").

נחזור ל"שוק הסיטונאי"

של היום. ראשי משרד התקשורת החליטו, כבר בתחילת הדרך של חישובי המחירים הסיטונאים לשירותי בזק, (המחירים, שה-ISP ישלמו לבזק), לנתח את המחירים הללו לפי המודל הכלכלי של ה-TS-LRIC

ולא לפי Pure-LRIC.

למה לא הלכו למודל Retail Minus? גם זה נושא לכתבה נפרדת. הנימוק המרכזי לבחירה במודל הכלכלי,

שמקל על בזק, היה ברור והוא כתוב

שחור על גבי לבן במסמכים: לא לפגוע חזק מדי באיתנות הפיננסית של בזק, כדי שזה יעודד אותה להשקיע בהמשך פיתוח תשתיות הרשת שלה.

ראשי משרד התקשורת ידעו מה קרה באירופה בשנות ה-90 וה-2,000 כתוצאה מהחלת רגולציית ה-BSA (ר"ת:

Bitstream Access, זה מה שהם בחרו ליישם כעת בישראל, ולא את WLR). מה שקרה שם (באירופה), שחברות הבזק הפסיקו להשקיע בפיתוח ותחזוקת התשתיות הקוויות, כי חברות הבזק שם באירופה אמרו לרגולטורים: אם הלקוחות לא שלנו, זה לא הדאגה שלנו לפתח את הרשת ולתחזק אותה טוב, כי הרווחים שיהיו (אם יהיו) עקב הההשקעות הכבדות הנדרשות לשדרוגים, הם לא שלנו.

לכן, ראשי משרד התקשורת כאן בישראל חשבו (וגם כתבו זאת

במפורש בכל המסמכים), שאם יפרסמו מחירים במודל, שהוא

נוח יותר לבזק מבחינה כלכלית (TS-LRIC), אזי בזק תסכים יותר בקלות למחירון הזה ויהיה יותר קל להתניע את מהפכת מה שמכונה בטעות "השוק הסיטונאי" ובזק גם תמשיך להשקיע ולשדרג את תשתיותיה.

זה לא קרה.

אז למה בזק לא קיבלה את המחירון, שהיה אמור להיות נוח לה, בשיטת החישוב המקלה עליה?

הסיבה מאוד פשוטה וכבר הסברתי אותה עשרות פעמים. מה שמעניין את בזק בראש וראשונה זה הורדת חסמי "ההפרדה המבנית".

זהו. כל השאר נראה לה לכל היותר מה שאני יכול לכנות: "מטרד רגולטורי של כמה קשקשנים במשרד התקשורת, שלא יודעים איפה הם חיים".

בזק כל הזמן "סובבה באצבע" את כל היועצים והבודקים מטעם משרד התקשורת, העבירה נתונים חלקיים וחלק מהנתונים לא העבירה בכלל, בין שלא היו לה, ובין ששלפה את הקלף (למרות איומים של שר התקשורת, כפי

שחשפנו כאן), שאלה מסמכים "סודיים" ושהשב"כ וצה"ל - ביטחון שדה

מונעים ממנה להעביר "נתונים סודיים" למשרד התקשורת, משרד, שמלא "חרפרפרות" ובאנשים שלא יודעים לשמור על מסמכים, כפי

שהשב"כ חשף, בכמה בדיקות פתע, שעשה במשרד התקשורת.

יודגש, שלבזק מעולם לא הייתה שום כוונה להסכים להפסיד אפילו שקל אחד במסגרת "השוק הסיטונאי", שלא לדבר על 1.3 מיליארד ש"ח, שמשרד התקשורת חישב, שזה יהיה ההפסד שלה מ"השוק הסיטונאי", עד 2018, לפי המחירון, שהוצע בשימוע (הטור הימני בטבלה 1 למטה).

בזק תכננה ללכת למלחמה (בג"ץ, בכנסת, וכיו"ב), על כל כל המחירון, שפורסם בשימוע, אבל לא ידעה איך. אולם, המזל שיחק לבזק במקרה זה. אני חשפתי, שכל המספרים הקיימים בשימוע הם מפוברקים ("מתוחמנים"), והם מצג שוא, פשוט הכל "מצוץ מהאצבע", ומוצג כאילו אלה המספרים, שחברת פרונטיר חישבה והמליצה. קל היה לראות, שהכל מפוברק, ומי שמתעניין איך רואים את זה, שיקרא שוב את

המאמר כאן.

בבזק "עטו" על הגילוי שלי, הוסיפו לזה עוד מסמכים רבים, שהיו להם ביד בנושאים הללו, והלכו עם זה לבג"ץ. בג"ץ, כהרגלו, לא היה מוכן להיכנס לחקר המספרים וההחלטות, שרק מומחים בודדים לכלכלה יכולים להבין ולנתח, ושלח את משרד התקשורת ובזק לנהל מו"מ ישיר מחוץ לכותלי בית המשפט ולסגור את העניין הזה

בשקט בלי להטריד את השופטים בסוגיות המסובכות הללו.

כך נולד לו (אחרי כמה

מריבות קולניות עם שר התקשורת), "בזאר תורכי" של מו"מ בין בזק לבין משרד התקשורת על המחירון. בסופו של הבזאר הזה, נולדה

טבלה חדשה לגמרי של מחירים, שזה הטור השמאלי בטבלה 1 כאן למטה. מייד רואים, שההבדלים במספרים פשוט מדהימים. משרד התקשורת היה חייב להגיע די מהר להחלטות על המחירים, משום שהשר

גלעד ארדן התעקש, שהרפורמה הזו תצא לדרך עוד

לפני שהוא עוזב את תפקידו כשר התקשורת, ו

כך היה.

מה השתנה ולמה, בין מחירי השימוע למחירים, שנקבעו בסוף (והם בתוקף עד סוף 2018)?

בגדול, מדובר

בהישג מדהים לראשי בזק, שהוליכה את משרד התקשורת לאן שהיא רצתה (למעט סעיף אחד שמייד ניגע בו - הטלפוניה), והתוצאה היא, שלא רק שבזק אינה מפסידה מ"השוק הסיטונאי", היא כבר מרוויחה והרווח שלה ילך ויגדל עד 2018. בגדול, את הרווחים הללו כבר חישבתי (בין 1.5 ל-2 מיליארד ש"ח לשנה) ו

הצגתי כאן. כעת אחשוף מהיכן זה מגיע ואתייחס רק לסעיפים העיקריים מתוך הטבלאות למטה. כל המחירים המוצגים כאן הם בש"ח ללא מע"מ:

1. מחיר לקוח בפס הרחב

עלה מ- 28.40 ש"ח ל- 32.56 ש"ח. זה היה הסעיף

הכי חשוב לבזק. בזק הסכימה (כביכול) להורדת מחירי הג'יגה, שהיו מנופחים להחריד (ראה בסעיף 3 מיד), כדי להביא לעלייה במחיר כל לקוח על הפס הרחב.

2. במקום שהמחירים לכל לקוח בפס הרחב

יירדו עד 2018 (מה שצפוי להתרחש בשוק תחרותי), המחירים דווקא

עולים. בטבלה 2 כאן למטה הצגתי 3 מחירים להשוואה בין המחיר שבשימוע (הטור הימני) למחיר שנקבע וחתום בתקנות (הטור השמאלי). בסעיף הכי חשוב: עלות הפס הרחב לכל לקוח, המחירים

עולים.

3. המחיר של התעבורה (

מחירי הג'יגות) נפל לכאורה מכ-57 אלף ש"ח לג'יגה לכ-30 אלף ש"ח לג'יגה, תוך שינוי הסיווג של הרמה הבסיסית של השירות על הרשת של בזק מ-P1 ל-P0 (בתרגיל שנעשה

בהגדרות. P0 זו רמת שירות בפס רחב ללא כל קצב מובטח - Best Efforts, מה שיש

היום ברשת הפס הרחב. רמת המחיר של P0 לא הופיעה במסמכים הפומביים של השימוע, אלא רק במסמכים פנימיים, ובמשרד התקשורת שלפו את הרמה הזו בהחלטה הסופית, כדי לתמרן \ לתחמן במספרים).

ה-ISP חייב לחלק את העלות הזו, שהוא משלם לבזק כל חודש לפי היקף התעבורה של לקוחותיו (שנמדדת בג'יגות), בין כל לקוחותיו, להוסיף לזה עלויות של: תקורה, רשת ותשתיות, עלויות כוח אדם, שירות ותמיכה וכיו"ב, וכמובן רווח, וכך הוא מחשב את המחיר הסופי ללקוח הקצה שעובר אליו, זה המחיר המפורסם ללקוחות.

בעניין זה יש לבזק

3 הישגים במכה אחת, למרות הנפילה (לכאורה) במחיר הג'יגה:

א. בגלל שמשרד התקשורת פרסם מספרים "מצוצים מהאצבע", המחיר לג'יגה, שהמשרד פרסם

בשימוע, היה ממש הזוי: 57 אלף ש"ח לג'יגה. היה ברור לבזק, שה-ISP לא יישבו בשקט עם המספר הזה. הסיבה: במלחמות, שניהלו ה-ISP כנגד מחירי הג'יגות במשך שנים, הם כמעט והצליחו לבטל את מחירי הג'יגות והמחירים, בגלל הלחץ, ירדו לסביבות ה-8 אלף ש"ח לג'יגה לחודש ל-ISP גדול ולסביבות 16 אלף עד 17 אלף ש"ח ל-ISP קטן. פתאום, משרד התקשורת שולף מספר של

57 אלף ש"ח לג'יגה בשימוע. זה ברור, שזה לא הגיוני בכל קנה מידה וזה הפך לחסם רציני מאוד למחירים בשוק.

לכן, בזק יכלה להתפשר בסעיף ההזוי הזה והסכימה "לרדת" לכ--30 אלף ש"ח לג'יגה, ברמת שירות הבסיסית P0, עם מחיר היורד עם הזמן. זאת, כי מה שהיה חשוב לה זה

המחיר הקבוע של כל לקוח לחודש (סעיפים 1 ו-2 כאן למעלה).

למה? שתי סיבות:

1) כעת, 30 אלף ש"ח זה מחיר לג'יגה

לכל ה-ISP ואין יותר "הנחות לגודל" ומחירים זולים מאוד ל-ISP הגדולים. כך, בזק מקבלת מחיר, שהוא

פי כמה יותר גבוה מהמחירים, שנאלצה להתקפל בשנים האחרונות מול ה-ISP, שתקפו אותה בנושא זה כל הזמן. כך, המחירים קפצו בלי כל מאמץ

לגובה. יתרה מכך: המחיר של הג'יגה בסוף

2018 (מעל ל-14 אלף ש"ח) אחרי כל הירידה שלו, יהיה עדיין

גבוה יותר וכמעט כפול ממחיר הג'יגה ששילמו רוב ה-ISP ב-

2014.... פשוט נפלא (מנקודת הראות של בזק....).

2) ממילא ההכנסות בסעיף הזה

גדלות כל הזמן כי התעבורה בפס הרחב כל הזמן

גדלה.

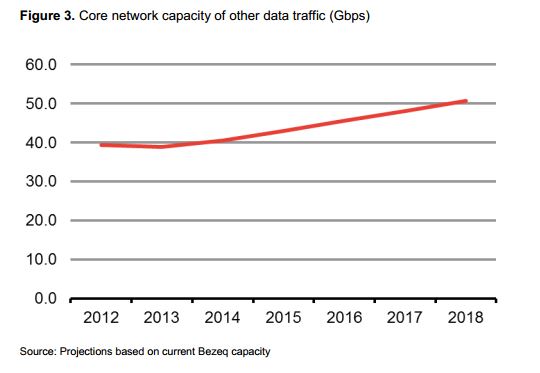

חברת פרונטיר העריכה את העלייה בכמות הג'יגות לחודש, שתעבור ברשת בזק ב-25% עליה מצטברת בממוצע, בין 2014 ל- 2018, כפי שמופיע בגרף הבא, שהיא פרסמה:

אולם, פרונטיר

טעתה והוטעתה. העלייה תהיה הרבה יותר תלולה, ממש הרבה יותר, משום שבחישובי התחזית כאן לא נכללו באופן מלא שידורי הטלוויזיה והווידיאו (לרבות VOD, יוטיוב וכיו"ב), שעוברים להתבצע במהירות וע"י

ספקים רבים, על רשת האינטרנט (מכונה בשם OTT). כ"כ לא נחזתה תופעת "הענן", שבו משתמשים פרטיים מעלים קבצים לגיבוי בעננים בארץ ובכל רחבי העולם

ובכמויות, או עובדים מרחוק ב"ענן" ומעלים ומורידים נתונים ב"ענן".

כבר

היום, כל ה-ISP ובמיוחד הגדולים משלמים על תעבורת OTT

שאינה שלהם, לבזק. דוגמה בולטת: לסלקום

יש שירות טלוויזיה על האינטרנט, אולם, ספקית האינטרנט הקווי של סלקום (נטוויז'ן-013), משלמת כל חודש לבזק על ג'יגות של תעבורת עשרות רבות של אלפי לקוחות שכבר מפעילים OTT

בעצמם, או מספקי שירות

מתחרים, שמופעלים על החיבור רחב הפס של נטוויז'ן-013.

חיבורים אלו כוללים, בין היתר:

1) שירותים של ספקי OTT עצמאיים שכבר יש בשוק. דוגמה בולטת: קרטינה טיוי, שיש לה כבר עשרות אלפי לקוחות.

2) עשרות אלפים שמפעילים "מזרימי מדיה" מסוגים שונים ובתצורות שונות. "מזרים המדיה" כנראה הכי פופולרי כיום בישראל הוא ה

כרומקאסט.

3) עשרות אלפים מפעילים "טלוויזיות חכמות" בבית על רשת האינטרנט. הטלוויזיה הכי פופולרית כיום היא כנראה זו של סמסונג, עם שירות

SmartVOD הפופולרי.

4) חברת YES מפעילה OTT בשירות yesGO, בשירות yesStreamer

וגם בשירותי yesVOD. כך שלמעשה נטוויז'ן-013 משלמת

לבזק על שירותי OTT של חברה

בקבוצת בזק (YES), המתחרה שלה....

5) יש עוד חברות מתחרות לסלקום שכבר "רוכבות חזק" על האינטרנט ונטוויז'ן-013 משלמת על התעבורה שלהן, למשל

Orange 4GTV של פרטנר (בעת שמשמשים בחיבור WiFi במקום בפס הרחב בסלולר), וואלה!VOD של קבוצת בזק, YNET-VOD שמגיע ממתחרה נוספת לסלקום: HOT, ועוד.

6) בקרוב ועד סוף 2018 ייכנסו לשוק הזה (OTT) לפחות

עוד 7 שחקנים, ובכללם גולן טלקום,

נטפליקס ו-Take. שחקן חדש אחד (Fast)

כבר הכריז על כניסתו וכל השאר יצטרפו אליו בהמשך השנה ובשנים הבאות.

כולם "ישאבו" מה-ISP "טונות של ג'יגות" על הפס הרחב, בכמות הולכת וגדלה אקספוננציאלית.

ה-ISP, שתיכננו להיכנס לשירותי טלוויזיה על האינטרנט (כמעט כולם), הבינו את המלכודת הזו, שבזק טמנה להם, שמחירי הג'יגות

יהרגו את כל המודלים העסקיים שלהם, כי התעבורה מטפסת בתלילות

בלתי נשלטת. לכן, הם ביקשו

מחיר מיוחד להעברת שידורי טלוויזיה על הפס הרחב (זה נקרא שירות Multicast), עם מחיר מיוחד ורמת איכות רשת מיוחדת (מכונה בשם: רמת שירות P5).

ב. אכן, משרד התקשורת

נענה לדרישה הזו. היות ולא היו לזה מספרים בשימוע, היה צריך

להמציא לסעיף הזה

מספרים חדשים. וכאן נכנס התרגיל המוצלח השלישי של בזק: המחיר שנקבע היה המחיר, שבזק הייתה מעוניינת בו.

כפי שניתן לראות בטבלה 1, המחיר של העברת שידורי טלוויזיה לעד אלף מנויים הוא

15 אלף ש"ח למגה, או 15 מיליון ש"ח לג'יגה לאלף לקוחות, 30 מיליון ש"ח לג'יגה לאלפיים לקוחות וזה מטפס בהדרגה עד 108 מיליון ש"ח לג'יגה ל-7 אלף לקוחות ומעלה. פשוט מדהים בכל קנה מידה. ברור, ששום ISP שפוי בדעתו לא יעבוד עם מחירון כזה...

כאילו לפצות את ה-ISP, משרד התקשורת הוריד את מחיר שירות P5 ל- 30 אלף ש"ח לג'יגה. אולם, זה לא פותר את בעיית ה-ISP. שירות

Mulicast לשידור טלוויזיה באיכות ללקוחות

הפך

ללא רלבנטי עבורן ולכן הלקוחות יקבלו טלוויזיה על האינטרנט

באותה רשת של הפס הרחב, וזה מה שחווים לקוחות סלקום כיום (לקוחות, שלא קראו את הכתבות המזהירות אותם):

טלוויזיה מקרטעת ונופלת כל הזמן, בדיוק כמו שירות האינטרנט, שיש על רשת בזק ושיהיה

גרוע יותר,

רק ללקוחות "השוק הסיטונאי"...

יתרה מכך, בזק הורידה את המהירות המינימלית, שהיא מספקת עבור חיבור של 100 מגה ל-40 מגה (במקום 50 מגה שהיו קודם). מכאן, שבזק ניצחה

פעמיים: גם במחיר (ובהכנסות שילכו ויגדלו מתעבורת הג'יגות) וגם בכך, ששירותי טלוויזיה המתחרים יסבלו מהביצועים הירודים על רשת הפס הרחב שלה, ובמיוחד אלה שיעברו להסדר "השוק הסיטונאי".

ג. החלטת שר התקשורת (ובחתימת שר האוצר) שקבע מה יהיו מחירי הג'יגה על רשת בזק,

חיסלה במכה אחת את החלטות הממונה על ההגבלים העסקיים בתנאים שהוא הציב לאיחוד בין YES לבזק (איחוד, שממש

עומד כעת בפתח).

במוקד התנאים, שקבע הממונה על ההגבלים העסקיים, עמד נושא

ביטול הסכמי הג'יגות וקביעת מחיר אפס להעברת שידורי הטלוויזיה על הפס הרחב של בזק (הנושא הזה מנותח

בהרחבה כאן). ההחלטה הזו נהפכה לאיום על בזק. זה היה "צל כבד" על בזק ולכן היא התעכבה עד היום במהלכי האיחוד עם YES, כי בזק הייתה נאלצת להפסיד הרבה מאוד כסף כתוצאה משינוי כל מנגנון חישוב הג'יגות, כפי שקבע הממונה על ההגבלים העסקיים.

למעשה, ה

רשות להגבלים העסקיים אסרה על בזק לגבות כסף עבור נפח גלישה של וידיאו וטלוויזיה על הרשת שלה. כעת, שר התקשורת הרג את ההחלטה הזו וגם נתן לבזק מחירון מדהים, שבו היא תעשה "קופה יפה" לאורך שנים על העברת שידורי הטלוויזיה על הפס הרחב.

איש לא קם והלך לבג"ץ להתלונן על חיסול תנאי המיזוג בין בזק ל-YES עקב הפעלת כללי "השוק הסיטונאי". כך, בזק יכולה לחגוג את הניצחון הענק הזה

גם על הממונה על ההגבלים העסקיים.

4. מחירי שירות "סיב אפל" זינקו מ-18 ש"ח לחודש לק"מ, ל-480 ש"ח לחודש לק"מ (וזה יעלה כל הזמן עד ל-490 ש"ח לק"מ לחודש ב-2018). זינוק מדהים במחיר. זה מדגים כמה המספרים הראשוניים נשלפו מהשרוול. זה מחיר, שנועד לסייע לבזק בשלב הבא, שבו היא "תהרוג את השוק הסיטונאי" ואת כל הפראיירים, שעברו אליו, וחשבו, שהם מרוויחים משהו במעבר הזה, וגרוע מכך, הם חושבים שהם עזבו את בזק...

המהלך הזה יקרה

אחרי שבזק תקבל "ביטול ההפרדה המבנית" בערך בעוד כשנה. אז נושא הסיבים על רשת בזק יהפוך למאוד מאוד חשוב. נושא הסיבים של בזק כבר הפך לחשוב ברגולציית ה-SLU, שפורסמה אך בסוף השבוע שעבר, כפי

שניתחתי כאן. על הסעיף הזה ארחיב במאמר נפרד בגלל שהוא חשוב ומעניין לעתיד הפס הרחב קווי בישראל. אגב, לא אתפלא אם בזק תלך לבג"ץ בעניין ה-SLU או שתהרוג את ה-SLU באיזה תרגיל אחר.

5. מחירי השירות של טכנאי להתקנה או לתיקון תקלה בבית הלקוח, היה ונשאר 158 ש"ח לביקור. אולם מה שהשתנה זה מי יהיה הטכנאי הזה, שיגיע לבית הלקוח לתקן תקלות בתשתית בזק (בשונה מטכנאי שמגיע, אם יגיע, רק כדי לתקן את הנתב). בשימוע נכתב כך בכל המסמכים: "ספק שירותים יהיה רשאי להזמין שירות זה מבזק, בהתאם לתעריף, או

להזמינו מספק אחר, כרצונו".

הסעיף הזה פשוט

נעלם בהחלטות הסופיות שבחתימת השר (נשאר מוצנע ב"תיק השירות"). כלומר: כרגע רק טכנאי בזק יטפלו בתשתיות בזק. למי שמעוניין להבין מה המשמעות של שירות טכנאי של בזק, שבא לתקן תקלה ללקוח (פראייר) של ISP הנמצא במסגרת ה"שוק הסיטונאי", מוזמן לקרא את הכתבה, שהקדשתי (בין היתר) לנושא זה, ושניתחתי את ההתפתחות הזו

בהרחבה כאן.

6. בזק

הפסידה בסעיף אחד:

הטלפוניה. משרד התקשורת הנחית עליה מחיר, שהיא לא רצתה בו: 39.43 ש"ח לחודש, מחיר האינטרנט + טלפוניה ביחד, שמשלם ה-ISP לבזק. כ"כ, נקבע מחיר של 1 אג' לדקת שיחה. לכן, בזק הלכה (שוב) לבג"ץ.

הערכה שלי, לאור כל מה שתיארתי כאן, שבג"ץ ישלח את משרד התקשורת ובזק לנהל מו"מ ישיר בעניין הטלפוניה. התוצאה של המו"מ הזה די ברורה לי: המחיר הזה ייעלה למחיר שבזק תרצה... אין כל סיכוי, שבזק תסכים, שיהיה אפילו תת סעיף אחד, שבו היא מפסידה כסף. לא בטווח הזמן הקצר ולא בטווח הזמן הארוך.

תסריטים אפשריים לנושא עתיד הטלפוניה של בזק נמצאים

בניתוח כאן, שהוקדש ברובו להוט ולשאלה אם כדאי לעבור להוט. אבל יש במאמר הצעה כיצד ניתן (עדיין) להציל את העסק הזה מהתמוטטות ולחסל "התרמית הצרכנית של העשור", וללכת במתווה רגולטורי

אחר לגמרי (מה שעושים כיום באירופה).

טבלה מס' 1: מחירי השירותים של בזק בשימוע (התעריף הראשוני) מול ההחלטה הסופית (התעריף בפועל):

| השירות ברשת בזק |

התעריף הראשוני ל-2014 (בש"ח) |

התעריף בפועל ל-2015 (בש"ח) |

| נגישות (פס רחב) לחודש |

28.40 |

32.56 (19.34 + 13.22) |

| נגישות כולל טלפוניה לחודש |

- |

39.43 (32.56 + 6.87) |

| שירות SLU לקו לחודש |

- |

19.34 |

| מחיר לג'יגה ברמת שירות P1 שהפכה ל- P0 |

57,100 |

30,360 |

| מחיר לג'יגה ברמת שירות P5 |

64,800 |

30,360 |

| שירות יצירת שיחה לדקה |

0.01 |

0.01 |

| שירות גישה לקנה |

695 |

398 |

| שירות גישה לתת קנה |

116 |

- |

| שירות סיב אפל לק"מ לחודש |

18 |

480 |

| הזמנת טכנאי ללקוח |

158 |

158 |

| שירות העברת נתונים לעד אלף נקודות חיבור בשירות Multicast למגה ביט לחודש |

- |

15,517 |

| שירות העברת נתונים לעד אלפיים נקודות חיבור בשירות Multicast למגה ביט לחודש |

- |

30,549 |

| שירות סיב אפל נוסף בתוואי לק"מ לחודש |

- |

2.18 |

| תשלום חודשי לגישה לתשתית פסיבית לק"מ |

- |

400 |

טבלה מס' 2: מחירי 3 שירותים של בזק (מכלל הרשימה של השירותים) בשנת 2018, מה היה המחיר בשימוע ומה סוכם בהחלטה הסופית:

| השירות ברשת בזק |

התעריף הראשוני ל-2018 (בש"ח) |

התעריף בפועל ל-2018 (בש"ח) |

| נגישות (פס רחב) לחודש |

29.10 |

33.21 |

| מחיר לג'יגה ברמת שירות P1 שהפכה ל- P0 |

36,600 |

14,180 |

| שירות סיב אפל לק"מ לחודש |

18 |

490 |

שורה תחתונה: כל מי שמספר לצרכנים שהם מרוויחים, שבזק מפסידה והמחירים של "השוק הסיטונאי"

יירדו עם הזמן, לא חי במציאות ולא מכיר את המספרים. המציאות היא שהמחירים

יעלו, יעלו חזק, לכל מי שנמצא בהסדר "השוק הסיטונאי", עד 2018. אלו הטבלאות, אלו המספרים וזו הרפורמה. שלא יעבדו עליכם. נקווה, ששר התקשורת הבא יוכל להציל את הצרכנים "מהתרמית הצרכנית" הזו, שנחתה על שוק התקשורת הישראלי.

.jpg?id=20683347)