הסוף לעמלות הסליקה? עדיין לא, אבל ניתן להעביר את הכוח לסוחרים

מאת:

אבי וייס, 22.01.14, 22:50

מערכת חדשה של ZOOZ משנה את מבנה ושיטת הסליקה בעולם הפיזי ובעולם המקוון של הרכישות. הכוח עובר לידי הסוחרים והלקוחות. מהפכה בתחילת דרכה.

מערכת חדשה של ZOOZ משנה את מבנה ושיטת הסליקה בעולם הפיזי ובעולם המקוון של הרכישות. הכוח עובר לידי הסוחרים והלקוחות. מהפכה בתחילת דרכה.

"עד היום, המעבר בין סולקים היה משימה כבדה, יקרה וכמעט בלתי אפשרית", מתאר

אורן לוי, מנכ"ל ומייסד משותף,

ZOOZ. "אנו שינינו את המשוואה הזו. אנו מאפשרים לסוחר לבחור בין הסולקים ולתת לסוחר את הכלי והכוח לבחור לו את הסולק המתאים לו ביותר".

קיימתי ראיון בלעדי עם

אורן לוי (בתמונה), כדי לשמוע על מימוש הרעיון של אופטימיזציה במערכות הסליקה, חסכון בעמלות סליקה ותשלומים בכל מטבע, כולל בביטקוין.

שאלה: מהיכן צמח הרעיון של

ZOOZ?

אורן לוי: "החברה כבר קיימת כ-3 שנים, היא הוקמה על ידי וע"י

רונן מורצקי, ה-

CTO של החברה. הרצון שלנו היה לשפר את עולם התשלומים. רונן בא מרקע של תחום האבטחה בתשלומים ואני בא מהצד העסקי-שיווקי של התחום.

מה שראינו, ששוק התשלומים לא השתנה בעשורים האחרונים. שיטת כרטיסי האשראי קיימת שנים רבות, יש סביב זה הרבה טריקים כמו

NFC, אבל לא קרה שום שינוי משמעותי בשיטה עצמה בה משתמשים הסוחרים.

לכן, לאחר שחקרנו את התחום ראינו מה שחסר ומה הציבור של הסוחרים והקונים צריך. יש מערכות סליקה בכל העולם, אבל הן נותנות רק להעביר כסף ממקום א' למקום ב', בד"כ דרך בנק. אולם, החברות המשתמשות במערכות הסליקה זקוקות לאופטימיזציה של סליקה. זה לא היה. יש הבדלים מאוד משמעותיים בין סולקים, יש הבדלים בסליקה בין יורו לדולר במדינות שונות, יש צרכים של יתירות לסליקה, אין בכלל טיפול בעולם 'חוויית המשתמש', אין מודלים לטיפול בנטישת לקוחות, אבטחת הכרטיסים מאוד צולעת ועוד.

לכן, חיפשנו לבצע אופטימיזציה של מערכות הסליקה ללקוחות של המערכות הללו. זה נותן בידי הסוחר יכולת דינמית לשפר את הרווח שלו במערכת של טרנזקציות דינמית. זה עובד בכל מקום גם על הסמארטפון והטאבלט של כל משתמש קצה עם פרסונליזציה מלאה.

מעל האופטימיזציה אנו מספקים שכבת אבטחה, שכבת הגנה על כרטיסי האשראי, שלא יקרה מה שקרה ב

טארגט, שפרטי 40 מיליון כרטיסי אשראי נעלמו. גם בישראל זה קרה לא פעם. נושא אבטחת כרטיסי האשראי הוא נושא קריטי למערכות הסליקה וזה חלק מהשירות שלנו".

שאלה: למה לא להשתמש בפייפאל וזהו? זה לא יותר בטוח וזול?

תשובה: "העברת כרטיסי אשראי דרך הסולקים הקיימים היא בעייתית. איך אתה כסוחר או כמשתמש קצה יודע, שקיבלת את המחיר הטוב ביותר? גם לפייפאל יש עמלות לסוחרים. בנוסף, איך אתה מבטיח את כרטיסי האשראי מפני כל אפשרות של שימוש לרעה?

אני מספק לסוחר מערכת, שבה הוא בוחר דרך מי לסלוק ומערכת כרטיסי האשראי שלו נמצאת אצלי בצורה מאובטחת, מערכת המכירה את המכשיר הסולק, כך שגם אם יגנבו את הרשימה של הכרטיסים (מה שלא כל כך סביר), אין מה לעשות בה, כי הגנב צריך גם גישה פיזית למכשיר הסולק הספציפי, שעליו ניתן לבצע את הסליקה של כל כרטיס וכרטיס. זו שיטת הגנה, שאין אצל הסולקים הקיימים בעולם.

אנו לא מתחרים בפייפאל אלא באים לספק לסוחר שוק חדש ומסכי בחירה חדשים, מה שנותן לסוחר ולמשתמש הקצה יכולות חדשות, שלא היו להם קודם. זה שירות, שכל סוחר צריך וכל סוחר, שאנו מראים לו את המערכת, מיד מתלהב ומצטרף. זה שירות, שכולם צריכים אותו גם הסוחרים וגם הקונים בקצה. כך, שמילאנו צורך ממשי הקיים בשוק".

שאלה: המערכת שלך בענן?

תשובה: "כן, היא בענן ואנו עובדים בעיקר עם אמזון, ובנינו גם עננים מחוץ לארה"ב, באסיה ובאירופה ואנו מרחיבים זאת לפי שוקי היעד.

יש לנו כבר מעל ל-8,000 סוחרים המשתמשים במערכת ומחוברים אלינו. יש כאלו הסולקים כמיליון דולרים לחודש ויש כאלו הסולקים מאות מיליוני דולרים לחודש. האמון במערכת הולך ומתרחב אחרי שמכירים אותה.

אך לאחרונה חתמנו הסכם עם רשת מאוד גדולה בעולם, שתטמיע את המערכת שלנו אצלה. יעברו במערכת שלה הרבה מיליארדי דולרים במאות חנויות כל חודש, כולל בחנויות באינטרנט. בקרוב נדווח על פרטי ההסכם הזה".

שאלה: יש הרבה סטארטאפים בתחום הסליקה. למה שסוחרים ייקחו דווקא את המערכת שלכם?

תשובה: "לסוחרים זה מאוד ברור. החברות הללו לא יודעות לבצע אופטימיזציה של הסליקה והתשלומים ולא יודעות לספק את היכולות הללו כשירות

SaaS לסוחרים. זה בדיוק מה שהסוחרים צריכים, לא גימיקים שוליים.

בנוסף, אני מספק לסוחרים כמה כלים משלימים הנותנים להם פתרון מלא. כך, שאין להם צורך לחפש פתרונות סליקה אחרים. למשל:

One Click Checkout, טיפול בכרטיסי אשראי, שרידות, אבטחה, תאימות לתקנים ורגולציה וכך הלאה. כך, הסוחר מקבל מאתנו פתרון מלא, כולל יכולות ניהול מתקדמות".

שאלה: האם השירות הוא לא רק

Piggyback על עולם הסליקה והעמלות?

תשובה: "להיפך. הוא משחרר את הסוחר מהתלות והאחיזה החזקה של הסולקים בו ובמערכות הכספיות שלו.

סוחר, שבחר מערכת סליקה, נתקע איתה ועם העמלות שלה כמעט לעולמים. הסוחרים פחדו לבצע החלפת סולק ולכן העולם של הסולקים נתקע למעשה בלי תחרות. אמנם, יש לא מעט סולקים, אבל ברגע שאתה כסוחר בחרת באחד, נתקעת איתו כמו ב'חתונה קתולית' והוא יקבע לך את העמלות כרצונו.

המערכת שלנו מאפשרת לסוחר לבצע אופטימיזציה של הסליקה שלו. אנו לא מבצעים את הסליקה עצמה, אלא אופטימיזציה לסליקה. הסוחר יכול להחליף בלחיצת כפתור את הסולק, אם הוא לא מתאים לאופטימיזציה שלו".

שאלה: מדוע לא הלכת לכיוון של עקיפת מערכת העמלות של הסליקה?

תשובה: "זה לא פשוט. יש חברה אחת, שהתחילה בזה והצליחה יחסית די יפה, ושמה

Dwolla. הבעיה: הסוחרים לא מכירים את המערכות הללו, שעוקפות עמלות ומעבירות כסף ישיר ולא סומכים עליהן.

חיברנו את

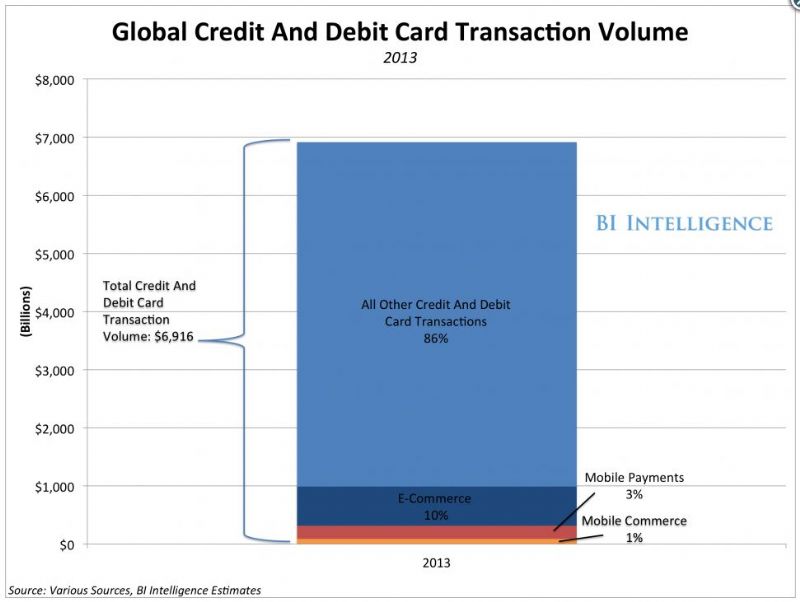

Dwolla למערכת שלנו והיא מופיעה בין אופציות הסליקה במערכת האופטימיזציה לסוחרים. אבל, מעט מאוד נכנסים וסולקים דרכה. זה באחוזים אפסיים. העולם עדיין רגיל לכרטיסי אשראי (ראה גרף למטה). במערכת שלנו יש תמיכה ב-10 אמצעי תשלום, כולל מקומיים, כולל אמצעי תשלום הקיימים במדינה מסוימת, למשל, ברוסיה וסין. יותר מ-99% מהסליקה נעשית באמצעים הללו. אני עוד לא רואה שינוי במגמה.

יש צורך בביצוע 'חינוך שוק' בקנה מידה המוני, כדי לשנות את הרגלי הרכישה ולבטוח במערכות החדשות הללו. אני מברך על כל יוזמה, שתוריד עמלות ותקצר תהליכים. אבל זה עדיין רחוק מאוד ממימוש בקנה מידה שישפיע על השוק.

אנשים וסוחרים שונאים את חברות כרטיסי האשראי בגלל העמלות. אולם, העמלות מגלמות את האיזון העדין של הסיכון, של עלויות הפעלת המערכת, של השירות לסולקים, של הכחשת עסקאות, של טעויות בסליקה".

שאלה: תקבלו ביטקוין?

תשובה: "בהחלט. בקרוב נכניס יכולת לקבל ביטקוין. השימוש בו יגיע מהדרישה של הלקוחות שלנו. אם הם יבקשו זאת, זה ייכנס לתיעדוף בפיתוח שלנו.

אגב, בביטקוין אין כמעט עמלות, כי אין בעיות של הכחשת עסקה או אי תשלום. זה כלי מאוד מתקדם לתשלום. אולם, אני לא רואה את חברות כרטיסי האשראי נעלמות מהעולם או מצטמצמות. המספרים מראים את המצב ההפוך. כרטיסי האשראי גדלים ומשגשגים בכל העולם. לא יהיה שום שינוי רדיקלי, לפחות לא בטווח הזמן הנראה לעין".

שאלה: לאן המערכת שלכם מתפתחת?

תשובה: "שנת 2014 תהיה שנה חשובה עבורנו, כי אנו מתפתחים לשווקים חדשים בעיקר לכיוון אסיה. השנה תהיה עבורנו השנה בה ננסה לבטל את ההבדלים בין

Off-Line ל-

On-Line. כמעט כל הסוחרים מעוניינים במהלך הזה. הם רוצים מערכת מאוחדת, כך, שהלקוח הנרשם למערכת ב-

Online יהיה אותו לקוח גם ב-

Offline. הכיוון שלנו הוא לבצע מיזוג של

2 העולמות הללו.

כך, בכלל לא חשוב היכן הלקוח יושב. הזהות שלו תישמר גם בחנות הפיזית וגם בחנות המקוונת. בכל מקום יכירו אותו. זו תהיה מהפכה מאוד חשובה, שנבצע השנה".

שאלה: מה החלום המקצועי שלך?

אורן לוי: "להפוך לחברת ה-

Payment הגדולה בעולם. יש לנו את כל הכלים והאנשים כדי להגיע למקום הזה ולדעתי יש לנו פוטנציאל להתברג בין החברות הגדולות בעולם.

חברות וסוחרים הסולקים הרבה, גם בחנויות הפיזיות וגם בחנויות המקוונות, מאוד זקוקים לפיתוח שלנו. לכן, יש לנו שוק אדיר הנמצא בכל מקום בעולם. כל מי שסולק מעוניין באופטימיזציה. הסוחר רוצה את הכוח להחליט דרך מי הוא סולק ומתי. אני מאמין, שכל סוחר בתהליכי הסליקה שלו חושב איך הוא עושה אופטימיזציה למערכת שלו ואיך הוא מייעל אותה וחוסך עמלות. זה היתרון העסקי שלנו בשוק וזה מה שאנו מספקים ולכן אני מאמין, שנוכל להצליח ובגדול".