סלקום חותמת הסכם לרכישת גולן טלקום - השלכות ומסקנות ראשוניות

מאת:

ערן יעקובי, 5.11.15, 12:50

גולן טלקום של היום בבוקר היא לא אותה גולן טלקום שהכרנו עד לפני כחצי שנה. אין רגע דל בשוק התקשורת וקצב האירועים מסחרר. ניתוח מפוקח של עסקת סלקום לרכישת גולן טלקום מאנליסט התקשורת - ערן יעקובי (בתמונה).

גולן טלקום של היום בבוקר היא לא אותה גולן טלקום שהכרנו עד לפני כחצי שנה. אין רגע דל בשוק התקשורת וקצב האירועים מסחרר. ניתוח מפוקח של עסקת סלקום לרכישת גולן טלקום מאנליסט התקשורת - ערן יעקובי (בתמונה).

להלן התייחסותנו להודעת הבורסה

שפרסמה הבוקר סלקום:

רקע:

סלקום מפרסמת, שהיא נכנסת להסכם עם גולן טלקום לרכישת 100% ממניות החברה (כ-50%

מיכאל גולן ואחיו והשאר אצל

קסביה ניאל ומשפחת

פריינטה).

- תמורת הרכישה תהיה כ-1.17 מיליארד ש"ח.

- לגולן טלקום כ-900 אלף מנויים והיא צפויה לסיים את 2015 עם כ-500 מיליון ש"ח הכנסות. שיעור הנטישה ב-4 הרבעונים האחרונים מפתיע לטובה ועמד על 32%. ה-ARPU לא רחוק מזה של הוט-מובייל ועומד על 53 ש"ח.

- מכיר הרכישה מבטאEV לגולן טלקום של כ-1 מיליארד ש"ח ומכפיל 5 על ה-EBITDA של 2015 (כ-200 מיליון ש"ח).

- סלקום מתכוונת לשמר את מותג "גולן טלקום" כמותג הדיסקאונט שלה ולכבד את החוזים מול המנויים הקיימים שלה. נזכיר, שבניגוד לפרטנר ופלאפון, סלקום מעולם לא הקימה מותג דיסקאונט.

- כ-400 מיליון ש"ח מתוך הסכום, שישולם לבעלי המניות של גולן טלקום, ישולם כנגד אג"ח להמרה (5 שנים) למניות סלקום (לפי מחיר השוק, שייסגר לאחר סגירת העסקה ובדיסקאונט מסויים.

- הריבית השנתית עד להמרה (המרה אפשרית לאחר שנתיים מיום סגירת העסקה) תעמוד על 3.5% ותשולם פעמיים בשנה. לסלקום תהיה האפשרות לשלם למוכרים מחיר שוק במקום להנפיק להם מניות.

- גולן טלקום תמשיך לשלם על נדידה פנים-ארצית כ-21 מיליון ש"ח בחודש החל מינואר הקרוב עד לסגירת העסקה, או עד לפקיעת ההסכם אם לא ייסגר תוך 12 חודשים (המוקדם מביניהם).

- אם לא תיסגר העסקה, גולן טלקום תשלם לסלקום 600 מיליון ש"ח (הכוללים גם את החוב, שנצבר עד כה בגין שימוש ברשת סלקום).

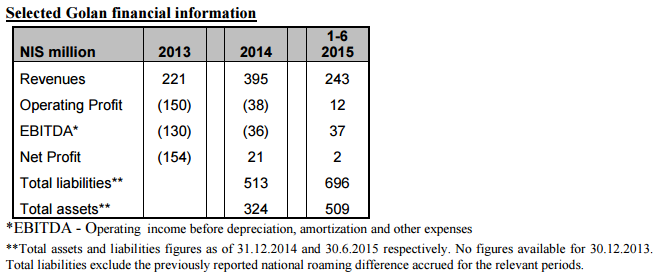

להלן נתונים, שפורסמו בהודעת הבורסה על מספרי גולן טלקום כפי שזו דיווחה במהלך המו"מ:

מצ"ב קישור למצגת, שפרסמה סלקום במאיה לגבי הרכישה –

כאן.

דעתנו:

לגבי העסקה עצמה:

כתבנו לאחרונה, ששווי גולן טלקום כ-

Stand alone company צריך להיות קרוב ל- 500 מיליון ש"ח ואז גם לא היו לנו הנתונים.

בנוסף, כתבנו, שלמפעיל קיים ולאור ההפסד הפוטנציאלי מאי רכישת מנויי גולן, יהיה כנראה שווה לשלם יותר וסלקום צפויה וצריכה, תוך גידור העסקה, להיות האגרסיבית ביותר.

מה סלקום רואה בעסקה ולמה היא משלמת את הסכום שננקב?

- ראשית, סלקום רואה בסיס מנויים של כ-900 אלף מנויים והזדמנות להיות שחקן הסלולר הגדול המובהק בשוק. שנית, לבסיס המנויים הזה ניתן גם לשווק חבילות נוספות של תקשורת קווית וסלקום TV. כמו כן, בעתיד ניתן יהיה לשווק את מותג "גולן טלקום" כבסיס לפלטפורמת M2M התופסת תאוצה ברחבי העולם (אפשר לקרוא על כך מדיווחי טליט ואחרים העוסקים בתחום). להערכתנו, בסיס המנויים של גולן טלקום לא יישאר ברמתו הנוכחית לאחר הרכישה כתוצאה מנטישה של מנויים מוחים. אולם, סביר להניח, שסלקום תעשה כל מאמץ, כאמור, לשמר כמה שיותר מבסיס המנויים הנרכש.

- רכישת גולן ע"י שחקן אחר בענף הייתה מחסלת בכל מקרה את הנדידה הפנים ארצית על רשת סלקום. בהיוון סכום של 120 מיליון ש"ח דמי רכיבה לעוד 7 שנים לפחות, מובן למה לסלקום היה כדאי "להתנפל" על גולן טלקום – סכומים אלה כנראה משוקללים ב-EBITDA של גולן המוצגת במצגת. לפיכך, הסכום, שמשלמת סלקום עבור 100% ממניות גולן, צריך להיכנס לפרופורציית הסינרגיות, שהיא רואה מול העיניים.

- בטווח הבינוני-ארוך אמורה סלקום להיות חלוצת השיקום של תעשיית הסלולר ולכן רוצה להוביל את השוק מבחינת היתרון לגודל.

- סלקום מגדרת עצמה בעסקה: כל הסיכון עובר לגולן טלקום – המדינה תדרוש סכומים של כ-270 מיליון חזרה עבור התדרים? גולן טלקום תשלם. העסקה לא תצא לפועל מסיבות כאלו או אחרות? גולן טלקום תשלם קנס הכולל בתוכו את כל החובות לסלקום.

לסיכום: עבור סלקום המחזיקה בחוב של גולן וככזו הצריכה עוד רצועת תדרים ובסיס מנויים, כאשר ממול עומדת העובדה, שדמי הנדידה הפנים ארצית במילא ייעלמו, סלקום משלמת מחיר ראוי (מכפיל EBITDA 5 בעסקת M&A מגודרת היטב) ורואה הזדמנות אדירה מבחינתה בהיבט של מיקומה בשוק התקשורת העתידי.

הנעלם העיקרי בעסקה: הרגולטור

לא מעט נכתב גם כאן אבל בעיקר במדיה על מידת הסבירות שבאווירה הקיימת במדינת ישראל, מי מהרגולטורים ייקח על עצמו לאשר את העסקה. אז ננסה לעשות קצת סדר:

- בראש ובראשונה מי שמבקש למכור את החברה הוא מיכאל גולן ואין לכך עידוד מאף רגולטור. רוצה להגיד, אם הבעלים רוצה לצאת מהשוק זו זכותו ועכשיו צריך לנתח את האפשרויות הקיימות. יותר מכך אוסיף, שלא משנה מה תהיה החלטת הרגולטור וגם אם לא ייאשר את העסקה, גולן טלקום של היום בבוקר היא לא אותה גולן טלקום שהכרנו עד לפני כחצי שנה. אם האסטרטגיה היא אקזיט והממונה לא ייאשר, אז צריך לעבור לאסטרטגיה של הישרדות ואז כנראה, שצריך להעלות מחירים על מנת לשרוד את השוק המקומי וגם להתמודד עם אחוז נטישה קצת יותר גבוה ממה שהתרגלה גולן טלקום עד היום. בקיצור גם גולן טלקום בסוג של מילכוד, אבל גם הרגולטור.

- מהן החלופות של הממונה על ההגבלים ו/גם משרד התקשורת? אם לא מאשרים לסלקום, בוודאי שלא ייאשרו לפלאפון לרכוש את גולן טלקום, לאור ההשתייכות לקבוצת בזק. פרטנר לא מעוניינת כרגע לרכוש את גולן טלקום ולכן זו לא אופציה והיא גם לא שונה מהותית מסלקום עבור הרגולטורים. נשארנו עם HOT Mobile – לכאורה השחקנית הקטנה בענף. עם זאת חייבים לראות את התמונה הגדולה: הרגולטורים פועלים להרחבת התחרות בשוק הקווי/טלוויזיה. רפורמת הסלולר הורידה את המתחרות הפוטנציאליות הגדולות על הברכיים. כך ,שהיום קבוצת הוט חזקה יותר מכל חברה סלולרית בודדת אחרת. ולכן גם הסבירות כאן לא גבוהה. אפשר כבר להבין, שהשוק הסיטונאי הקווי בישראל הוא לא משוש נפשן של המתחרות בבזק והוט... אקספון אמורה להיות החלום הרטוב של הרגולטורים כרוכשת של גולן. אולם, כרגע היא לא במשחק בכלל ותקוות הרגולטור צריכה להיות, שאקספון תמלא באופן ראוי (כזה העומד בכל תנאי הרישיון הסלולרי ועדיין מחולל תחרות) את מקומה של גולן. חלופה נוספת היא פשוט לתת לגולן לגווע לאיטה, אבל זו אפשרות לא מתקבלת על הדעת, כי אי אפשר להכריח שחקן להיות כאן אם הוא לא רוצה. החלופה של הקלות נוספות לגולן בשיתוף רשתות ובכלל, כנראה גם היא לא ראויה, לאור מה שקראנו וראינו בחודשים האחרונים לגבי התנהלות החברה. סביר גם להניח, שפרטנר והוט תערערנה על הקלות כאלו עם נימוק מספיק חזק בערכאות המתאימות. לכן, לא נראה לנו, שתהיינה הרבה ברירות לרגולטורים המקומיים בייחוד אם הם מבינים את התהליכים המתרחשים בכל מדינות ה-OECD - חזרה לממוצע של 3 מפעילים גם במדינות גדולות יותר מישראל. נותר לקוות, שהרגולציה בישראל תעצור, תעשה חושבים, איך לא הופכים למדינת עולם שלישי מבחינת השקעה בתשתיות ואיך יוצרים תחרות ענפית כוללת ולא סקטוריאלית (סלולר לחוד, קווי לחוד וכד') ועדיין משמרים תחרות ראויה עבור הצרכן בישראל.

ומה עם מניות התקשורת?

נראה מיותר להרחיב הבוקר לאור התגובה בבורסה ולאור התובנות כאן למעלה ואלה, שסיפקנו בחודשים האחרונים. נקודת הפיתול בענף

מאחורינו... כל אחד שיעשה את החשבון לגבי ה-

Upside בכל מניה. לדעתנו כולם מרוויחים מהאירוע והשאלה לגבי כמה תהיה הרווחיות מנומקת יותר בעתיד לאור ההתפתחויות.

מאת: ערן יעקובי, מנכ"ל

רוסאריו ייעוץ ומחקר

.jpg?id=23961208)