ניתוח אנליסט התקשורת: שוק התקשורת לקראת 2016

מאת: ערן יעקובי, 24.12.15, 12:30  שנת 2015 מסתיימת הפוך בדיוק מהסטאטוס בו החלה. אזכיר, שבתחילת השנה גולן טלקום היתה ה"פרד" המשתולל במלוא אונו ומניות חברות הסלולר היו בשפל חסר תקדים, עד כדי חשש לפירעון החובות של סלקום ופרטנר. בשוק הקווי התחזיות לקבוצת בזק היו שחורות לאור "הרפורמה הסיטונאית" שבדרך, השקת הטלוויזיה של סלקום והפגיעה בתזרים של פלאפון, בשילוב עם הקמת וועדי העובדים בקבוצה. איך נגמרה השנה - כולנו מבינים.

שנת 2015 מסתיימת הפוך בדיוק מהסטאטוס בו החלה. אזכיר, שבתחילת השנה גולן טלקום היתה ה"פרד" המשתולל במלוא אונו ומניות חברות הסלולר היו בשפל חסר תקדים, עד כדי חשש לפירעון החובות של סלקום ופרטנר. בשוק הקווי התחזיות לקבוצת בזק היו שחורות לאור "הרפורמה הסיטונאית" שבדרך, השקת הטלוויזיה של סלקום והפגיעה בתזרים של פלאפון, בשילוב עם הקמת וועדי העובדים בקבוצה. איך נגמרה השנה - כולנו מבינים.

אני מנסה כאן להציף סוגיות על מנת לנחש איך תיראה השנה הבאה (2016) וגם להציע פתרונות לתסבוכת בה נמצא הענף.

הנחת הבסיס היא, שלא יחולו שינויים משמעותיים במשרד התקשורת ושמנכ"ל המשרד מתואם להפליא לטוב ולרע עם השר הממונה עליו (שהוא גם ראש הממשלה). אפשר לקחת את ההנחה הזו להיבט הציני הקיצוני כפי שניתן לקרוא מידי פעם במדיה, אולם אני אתייחס להשלכות של הנחה זו.

עיקרי הדברים

ראוי, שלמרות הציניות, יעצור משרד התקשורת לרגע כדי לחשוב, איך הוא רוצה לראות את הענף בעוד כמה שנים מבחינת השקעות, מבנה ענף, רמת תחרות ויכולת הבחירה של הצרכן. אם אכן היתה מוקדשת מחשבה וחזון ארוך טווח, מסמך זה מציע פתרונות כוללים ולא נקודתיים לפתרון הסוגיות הנ"ל ואציין אותם בעמוד זה בקצרה (הם מפורטים בהמשך):

- ביטול ההפרדה המבנית והסרת הפיקוח מתעריפי הטלפוניה של בזק הם הכרח עבור הציבור ועבור הענף. אין כאן סתירה בנושא של שמירה על רמת תחרות גבוהה והגדלת השקעות. מהלך זה צריך להיות כפוף להתרחשות מספר מהלכים ותנאים שאפרט בהמשך.

- בזק תמשיך להשקיע בתשתיות עם התחייבות לרגולציה או בלי התחייבות ולכן ללא שינוי תפיסה אצל הרגולטורים (הסעיף הקודם והסעיף הבא) והיא תמשיך להגדיל את כוחה. להשקעה חייב להיות IRR מוצדק ובזק הוכיחה לא פעם, שהיא יודעת למקסם את התשואה על ההשקעה.

- השוק הסיטונאי במתכונת הנוכחית נידון לכשלון. מדינת ישראל עובדת לפי מודל מיושן ולא רלוונטי ועל כן החשש של חברות הסלולר מביטול ההפרדה המבנית. יש להבין, שניתן לפשט עד מאד את המודל ולהקל על המתחרים לחדור לשוק הקווי ועדיין זו יכולה להיות סיטואציה של win-win עבורן ועבור בזק וכמובן עבור הצרכן. כאן פירטתי תנאים לפישוט המודל, כאשר יישום מודל כזה יכול להיות אחד התנאים להסרת ההפרדה המבנית בבזק, כאמור. אני מציעי, שגם מודל משופר יהיה תחום בזמן קצוב על מנת ש- Unlimited לא תקרוס ונראה כאן תחרות ענפית כוללת בת-קיימא.

- Unlimited זקוקה לנס כדי לצלוח את השנים שלאחר 2016. הצעתי פתרונות במסמך כיצד לגרום למיזם אולי להחזיק מעמד ובאמצעותו להפיג את החשש של חברות הסלולר משלטונן של בזק ו-HOT בענף, גם בימים שלאחר הסרת ההפרדה המבנית.

- מתוך הבנה כי גולן טלקום כבר לא תהיה חברה עצמאית בישראל, יש להזדרז ולסיים את הסאגה הזו לטובת כולם (כולל הלקוחות והעובדים שלה). אני חושב, שדווקא אישור מיזוג עם סלקום הוא זה שיישמר רמת תחרות גבוהה ויאיץ השקעה בתשתיות.

- אקספון (מרתון, בבעלות חזי בצלאל) תחדור לשוק ב-2016. בניגוד למקרה גולן, אני חושב, שלאקספון יש פוטנציאל לא מבוטל לחדור כראוי, להתנהל לטווח ארוך ולהפוך לחברה רווחית. כל התנאים לכך מפורטים בהמשך. בנוסף, אקספון היא זו ש"צריכה" לעזור לרגולטורים "לרדת מהעץ" בנושא גולן טלקום. בהתקיים תנאים של תחרות הוגנת, לא נראה זעזוע אצל חברות הסלולר הוותיקות כמו בימי ה"פרעות", עד לתחילת שנת 2015.

- עיקר המסמך עוסק בכשלים הרגולטוריים, שהביאו את שנת 2015 להסתיים כפי שהיא מסתיימת. לכל אחד מהכשלים הצעתי פתרון פשוט יחסית, אבל כזה הדורש מעוף ואומץ מצד מקבלי ההחלטות. קשה לי לראות שינויים מהותיים בשנת 2016 בנושא התנהלות המשרד, שהיא התנהלות מיקרו ולא מאקרו. אי לכך, אני חושב, שלפחות במחצית הראשונה של השנה, הדו"חות הכספיים והתנהלות החברות יהיו דומים למחצית, שסיימה את 2015. אחר כך? אלוהים גדול. לכן, אני חושב, שלא כדאי להחזיק אחזקת חסר (אנדרסטייטמנט) בקבוצת בזק ונגזרותיה וצריך לשקול את המומנטום בחברות הסלולר לעומת התמחור, כי הן עדיין נראות זולות כפי שהצגתי במסמכים קודמים. שאלה שהעליתי ועדיין לא הצגתי פתרון היא: מדוע קיים פער של כ-200 מיליון ש"ח לטובת פרטנר בשווי השוק לעומת סלקום? אציג שוויים ראויים למניות הענף לאחר פרסום הדו"חות השנתיים.

הרפורמות בשוק הקווי:

הידיעה האחרונה בענף היא לגבי האפשרות לביטול ההפרדה המבנית בבזק בתמורה להשקעה של 5 מיליארד ש"ח בתשתיות קוויות על פני השנים הקרובות... ולעומת אפשרות זו, מצויין החשש הגדול של פרטנר וסלקום ממהלך כזה.

- מהי ההפרדה המבנית? מודל הולך ונעלם במדינות מתוקנות, משום שהמשמעות בהיבט התפעולי היא מס גדול על הלקוחות, בהנחה שהסביבה התחרותית לא מספיק יעילה. בנוסף לכך, מחירי הטלפוניה של בזק מפוקחים. כך, שמחירי השירות אינם יורדים, בעוד החברה מתייעלת ככל האפשר = רווחיות גדולה. לפיכך, קצת מצחיק לקרוא את דעותיהם של הרגולטורים והפוליטיקאים השונים הנחרדים נוכח הרווחיות של בזק. אז כדאי שיבינו, שטלפוניה היא שירות ולא תשתית וכדאי להפסיק להתעסק בזה. מנגד, ביטול ההפרדה המבנית לפחות בצד התפעולי, תוך שמירה על הפרדה זמנית בהצעות השיווקיות של החברה, עד להשגת תחרות יעילה יותר, היא הכרח. כך, יהיה הרבה יותר קל לזכות בשיתוף פעולה מצד בזק ולהפעיל סנקציות משמעותיות עליה, אם לא תשתף פעולה. לאף אחד לא צריך להיות אכפת כמה רווח מצליחה להשיג בזק, כל עוד לצרכן יש אלטרנטיבות והמחירים יורדים ועומדים בקנה אחד עם המתרחש בעולם. בזק יעילה יותר תיטיב גם עם הצרכן.

מכאן נעבור להתחייבות, אם תהיה, להשקעה של כ- 5 מיליארד ש"ח על פני השנים הקרובות.

- השקעה בתשתיות – בזק קווי משקיעה השקעות הוניות כיום בלמעלה מ-800 מיליון ש"ח (ברוטו) בשנה ומתקרבת לכ-20% השקעה ממכירות. אחוז זה גבוה כבר כעת לעומת העולם המערבי. לכאורה, על פני 6 שנים בזק תסיים את ההתחייבות של 5 מיליארד ש"ח השקעות, תלוי איך סופרים זאת. האם בזק תאיץ את תקופת ההשקעה? תלוי ברמת התפתחות התחרות. על קבוצת HOT קשה לי לבנות כרגע ולכן צריך להתייחס לאלטרנטיבות.

- בטרם אתייחס לאלטרנטיבות, אציין ,שבנושא הרווחיות של בזק, חובה להבין, שלהשקעות בסדר גודל כזה, חייב להיות IRR בהתאם. השקעות כאלו יוצרות פער משמעותי לעומת המתחרים ובשילוב עם ידע צבור בחברה של עשרות שנים, הוא בוודאי יבוא לידי ביטוי ביכולת התחרותית וברווחיות העתידית. אולם, בזק לא צריכה להיענש על כך, אלא האחרים צריכים לראות עתיד בהיר יותר.

- האלטרנטיבות והחשש של סלקום ופרטנר – זו הנקודה החשובה ביותר ומוטב, שהרגולטורים, שהוזכרו למעלה, יבינו, שמדובר בקריאת השכמה. כדאי לעצור את כל האנדרלמוסיה המתרחשת כרגע, מאחר שנשפך בענף לא מעט כסף לחינם, ולפעמים גם כסף טוב אחרי כסף רע. אפשר לעצור לזמן מוגבל ולחשוב מחדש. אי אפשר לקדם שוק סיטונאי ובוודאי לא במתכונת הנוכחית, שהיא זו שבעצם מייצרת את החשש אצל סלקום ופרטנר ובמקביל "לשפוך" כסף רע אחרי כסף טוב על מיזם Unlimited. צריך להחליט. אם האלטרנטיבה היא רק "שוק סיטונאי", אזי יש לשנות את תצורתו וכאן אכנס בקצרה ובפשטות למודלים הקיימים:

המודל הנוכחי בישראל עומד לחלוף מהעולם. מדוע? משום שמדובר בייצור כלאיים המתאים לעבר. בישראל מנסים להפעיל מודל של Bitsream access ובעתיד LLU. בקצרה, המשמעות היא גישה ישירה של מתחרי בזק לחיבור בין המרכזיה לחצר/בית הלקוח. כביכול, באמצעות מודל זה, המתחרים יכולים לספק שירותי אינטרנט מבודלים במידה מסויימת. מצד שני, גישה ישירה מהסוג הזה דורשת לא מעט השקעות ראשוניות והסכמות ברורות עם הרשת המארחת (בזק). הפתרון של משרד התקשורת בנושא השירותים והמחירים, שהוא דורש מבזק, בלתי אפשרי ליישום ויוצר חיכוכים טבעיים בין המתחרים לבין בזק לגבי טכנאים, סיבים אפלים ועוד ועוד ובנוסף גם כמעט ואינו ניתן ליישום על רשת הכבלים.

התוצאה היא כסף טוב לבזק, חשש מוצדק של סלקום ופרטנר ו חוסר יעילות משווע בהגברת רמת התחרות. יותר מכך, במדינות אירופה הבינו, שבעת יישום הדור הבא של הרשתות בטכנולוגיית וקטורינג ואחר כך G.fast על גבי הנחושת ובעיקר עם המעבר לסיבים אופטיים, רק שחקן אחד יכול להפעיל את הרשת (הבזק המקומי). כך, שישראל תיתקל בבעיות חמורות עוד יותר בעתיד. אדגיש, שחשוב להבין, שהיתרון המרכזי בשיטה זו היה היכולת לבדל שירותים לעומת השחקן הוותיק – היום זו בוודאי שטות מוחלטת בהתייחס ליחסי הכוחות בין חברות הסלולר לבין בזק.

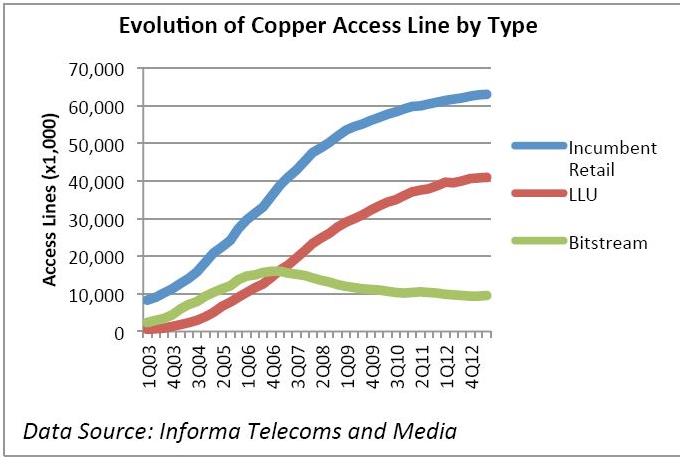

לאיזה מודל מתכנסים השווקים באירופה ובארה"ב? לא נעים להגיד אבל יותר ויותר נצפית הליכה לכיוון של Simple Resale. זה בעצם דומה למודל, שאנו מכירים מעולם ה- MVNO's בסלולר. להלן גרף המסכם את היתרונות והחסרונות של השיטות השונות:

הגרף הבא מציג המגמה בחו"ל ויש לשים לב, שהוא מסתיים בסוף שנת 2012. לא מצאתי גרף מעודכן יותר. אולם, לאחר קריאת חומר בנושא, אני מבין, ש המגמה נמשכת.

שיטה זו היא למעשה הדרך הקלה ביותר לחברות ISP (כמו נטוויז'ן וסמייל-012) לחדור לשוק. המוצר/שירות, שהן מוכרות, זהה למוצר/שירות, שהמארח מוכר ללקוחותיו. המטלה היחידה של הרוכבים היא לשווק מחדש את אותו מוצר תחת המותג שלהם ולשלוט רק בערוצי ההפצה, המכירה והבילינג. הצלחתם של ה- ISP's תירשם ע"י הצעת דיסקאונט ראוי למוצר המקורי באמצעות מערכת יעילה ככל האפשר.

בדרך כלל הפרקטיקה תהיה מכירת המוצר/שירות של המארח בכללים הכי פשוטים וברורים הקיימים בשיטת תמחור הנקראת WLR - Wholesale line rental, שמבוססת על מחיר קמעונאי מינוס. הדיון היחיד יהיה גודלו של המינוס, כאשר הטווח באירופה נע בין מינוס 25% למינוס 50%.

בדרך זו, לאחר ההסדרה הראשונית, ימנעו הוויכוחים וההאשמות על חוסר שיתוף פעולה, תמנע בדרך כלל הפרקטיקה של "כיווץ מרווחים" וכמובן תרד רמת ההתערבות הרגולטורית. המתנגדים לשיטה זו יצביעו כמעט תמיד על חסרון בדמות השקעות חסר של המארח ועל חוסר יכולת לספק ערך מוסף אמיתי מצד המתארח.

בישראל, ככל הנראה, בעיה זו לא תצוץ לאור היכולת המוגבלת של חברות הסלולר להציע שירותים חדשניים ומקוריים יותר מאלה של בזק לאור מאזן הכוחות. מנגד, בעיית השקעת החסר תיפתר ע"י התניית ביטול ההפרדה המבנית בהשקעה מתמשכת של בזק וכמו כן, זה מודל, שקל יותר ליישם על HOT. כך, שתתפתח תחרות גם בתשתיות וגם בשירותים. הבעיה היחידה עלולה לצוץ בנושא העברת הטלוויזיה של סלקום ובעתיד של פרטנר, שדורשת רוחב פס והיא אינה שירות, שמספקת בזק על הרשת שלה. אולם, גם לבעיה זו קיימים פתרונות רגולטוריים שלא אכנס אליהם כרגע.

אנוי מאמין, שדי ברור, שלאור הפער האדיר במשאבים, שבין החברות המבקשות לנצל את השוק הסיטונאי בישראל לבין אלו של HOT ובעיקר בזק, כדאי ללכת למודל של עלויות משתנות ולא קבועות (CAPEX). ואחרי שאמרתי זאת, קשה להתעלם מהעובדה, שלטווח ארוך, העולם מוכיח, שתחרות אמיתית ובת קיימא תתפתח ותישמר רק אם תתבסס בעיקרה על תשתיות עצמיות ועל הרחבת ההשקעות (במקרה של ישראל, השאלה כנראה תצוץ לאחר שבזק תסיים את ההתחייבות, אם יש כזו, להשקעה אינטנסיבית בטווח הקצר).

ומכאן אנו עוברים ל- Unlimited.

- Unlimited – פרסמתי בעבר באריכות מחקר ודעה לגבי ההיתכנות הכלכלית של המיזם. אין כזו בשלב הזה ואני לא רואה איך המיזם יצלח את דרכו אחרי שנת 2016 ובעיקר אם בזק ו-HOT תאצנה את קצב ההשקעות שלהן לאור הכתוב בתחילת סעיף הרפורמות בשוק הקווי. אוסיף, שלא רק הסביבה העסקית והפנימית בעייתית בשלב זה עבור המיזם, אלא שגם הטכנולוגיה אותה מיישם המיזם היא יקרה מאד, לא יעילה ולא כלכלית (על כך הרחבתי בסיקור המיזם בעבר).

- לכן, הצענתי בתחילת המסמך לעצור ולחשוב. את המיזם אולי ניתן להציל דרך השקעה של שחקנים בעלי רשיון בענף התקשורת ובעיקר סלקום ופרטנר. מודל, שישלב שוק סיטונאי לזמן מוגבל בדרך של Resale כפי שהסברתי ובמקביל השקעה מדורגת במיזם על חשבון השותפים הקיימים. זה אולי יציל את המיזם ויציע תחרות מבוססת תשתיות לטווח הארוך. אני מעריך, שביטול ההפרדה המבנית במקביל בבזק יבטיח חברה חזקה ורווחית מאד לטווח הארוך, אך הרבה יותר יעילה. כך, שגם הצרכן ירוויח מכך. מי שאולי תיפגע אם לא תשנה דרכיה זו קבוצת HOT.

ומכאן לתמורות בשוק הסלולר:

- איך עוד ניתן להפיג חשש מסלקום ופרטנר? לסיים את הסאגה הנקראת גולן טלקום. לטעמי, הדרך היעילה ביותר לעשות זאת היא לאשר את רכישת גולן ע"י סלקום. הסברתי בעבר, שבתרחיש כזה, התחרות תישאר אגרסיבית יחסית מחד, אולם מאידך היא תהיה תחרות הוגנת ולא "שיסוף גרונות", שאין כלכלה מאחוריו.

- התאוששות החברות הסלולריות מהמשבר הנוכחי תשרת את הענף כולו ביצירת תחרות ראויה, כוללת ובת קיימא, כאמור. כפי שכבר ניתן לראות, במקום לעסוק במגננה מול "היצירתיות" של גולן טלקום, החברות תהיינה פנויות לשדרוג הרשתות שלהן במודל של שיתוף רשתות, שגם אותו, אגב, אפשר עוד לייעל. בנוסף, כאמור, תיתכן כניסה רציונאלית ומשמעותית יותר לשוק הקווי מבלי "להפסיד את המכנסיים" ובעתיד להיות חלק מתשתית מתקדמת. בקיצור, אפשר להקריב את גולן למען תחרות אפקטיבית והוגנת בענף מבלי לפגוע באף חברה ובוודאי לא בצרכן.

- ואקספון? הרי נשמעה הדעה לא מעט פעמים לגבי כמות המפעילים ההגיונית בענף, כולל דעתי שלי. עם זאת, מקרה גולן טלקום למעשה סולל את הדרך לכניסה מוצלחת וראויה של אקספון לענף.

- הכיצד? תנאי הפתיחה של אקספון שונים בתכלית מאלה של גולן טלקום. אקספון כבר רכשה רצועת תדרים התחלתית על מנת לקבל רשיון לשיתוף רשתות. העלויות, שתחולנה עליה הן השתתפות בשדרוג רשת הדור השלישי לרשת הדור הרביעי עם אותה מפעילה איתה תחתום על שיתוף רשתות. יש לציין, שגם מחירי הציוד יורדים בעולם באופן דרסטי. כך, שאי אפשר להשוות את ה-CAPEX, שתשקיע אקספון, לעומת מה שמשקיעה למשל HOTmobile. מכאן, הכל תלוי בניהול ובהסכמים, שתחתום החברה. לצורך העניין, אם בסופו של דבר אקספון תשתף רשת עם PHI, שהיא חברת הבת בבעלותHOT ופרטנר, היא תשתתף רק בשליש העלויות לשדרוג הרשת. ניהול נכון מבחינתי אומר: הסתכלות לטווח ארוך. כך, שמודל ההשקעות וההוצאות צריך לכלול תמהיל הוצאות מוכוון CAPEX ופחות OPEX. ניהול נכון אומר: חברה רזה אבל לא אנורקטית. ניהול נכון גם אומר: יישום אסטרטגיה של חברת נישה, בדיוק כפי שהתנהלה החברה עד היום בתחום ה-ISP והשיחות הבינלאומיות, ולא חברה המנסה לזעזע את השוק כל שני וחמישי, בלי מודל כלכלי תומך.

- נראה, שבעלי החברה (קבוצת חזי בצלאל) מבינים את הנושא לאור גיוס חברי ההנהלה המנוסים בתחום. אקספון, בסופו של דבר עשויה גם להיות "עלה התאנה" עבור הרגולטורים בבואם לבחון את עסקת סלקום-גולן. אקספון היא זו שתבטיח, שתישמר רמת תחרות גבוהה אבל הוגנת. כך, שעלויות גיוס ושימור לקוחות תהיינה דומות בין כל החברות.

סיכום, מסקנות והרהורים לגבי העתיד הקרוב

ניסיתי עד עכשיו להראות איך אפשר לארגן מחדש את הענף כולו לקראת עתיד רציונאלי יותר, בו נשמרת גם רמת ההשקעות הסבירה למדינה כמו ישראל, איך החברות האמיתיות שורדות ומרוויחות בצורה הגיונית ואיך הצרכן נהנה ממחירים הוגנים, שירות טוב וחופש בחירה. חשוב לשים לב כיצד כל ההחלטות הראויות עבור הענף משתלבות זו בזו. אך ברור, שכדי ליישם אותן צריך מעוף ואומץ מצד הרגולטורים.

מסקנה נוספת היא, שלא צריך למוטט חברות על מנת לייצר תחרות הוגנת. שכל חברה תרוויח כמה שהיא יכולה, בהתאם להתנהלות הוגנת מול המנויים שלה, העובדים שלה ובעלי המניות שלה. אמרתי כבר, שאת השיג והשיח של המשרד מול החברות כיום ומול בזק בעיקר, אפשר לקחת לכיוון הציני ואני לא מתעלם מכך. בסופו של יום מדובר במשרד פוליטי על כל המשתמע מכך. אולם, אם התוצאה תהיה הידברות והגעה למסקנות, שהעליתי קודם, מה טוב. אך כמובן שיש לי הרהורים בנושא:

אם הייתי צריך לתת הסתברויות לגבי דרך הפעולה של הרגולטורים השונים, ההסתברות הגבוהה ביותר תלך לכיוונים של נראות ציבורית (במילים פחות יפות – פופוליזם), של חשיבה לטווח קצר ושל המשך התעסקות במיקרו-רגולציה ולא מאקרו-רגולציה. לכן, התרחיש המרכזי שנראה לי הכי הגיוני לשנה הקרובה הוא כדלקמן:

- התארכות קבלת ההחלטה לגבי עתידה של גולן טלקום ועקב כך, חוסר יכולת של חברות הסלולר לתכנן עתידן בצורה המיטבית. זה אומר: עוד לא מעט רבעונים של מלחמה על רווחיות מינימלית.

- כניסה של אקספון לענף, למרות תנאי אי-הוודאות ועוד לחץ של החברות הקיימות.

- המשך התחזקות של קבוצת בזק ותוצאות שנתיות דומות לאלו, שהושגו בשנת 2015. קבוצת HOT תמשיך לדשדש במובן מסויים, אם כי גם לה יש פוטנציאל להתחזק ע"י שינוי תפיסה.

- קריסה של unlimited לקראת סוף השנה - אם לא יוזרם לה הון נוסף ואם לא תשתנה החשיבה לגבי המודל העסקי שלה, הן מבפנים והן מבחוץ (רגולציה).

מאת :ערן יעקובי, מנכ"ל רוסאריו ייעוץ ומחקר.

|

|

|

|

|

.jpg?id=25481689)