אנליסט התקשורת ערן יעקובי, מנכ"ל רוסאריו ייעוץ ומחקר, מציג את "סיכום דו"חות 2020 ומבט ל-2021 - פוסט משבר קורונה". ניתוח עומק ייחודי ומקצועי של מצב שוק התקשורת הישראלי עם התמקדות בחברות: בזק, פרטנר וסלקום בתוספת התייחסות ל-2 חברות נוספות הנסחרות בבורסה הישראלית: בי-קום וסאטקום. כל הפרטים, הניתוחים, ההערכות והגרפים בתחומים הסלולרי, הקווי, הסיבים האופטיים, האינטרנט והטלוויזיה.

מאת:

ערן יעקובי, 26.4.21, 07:10

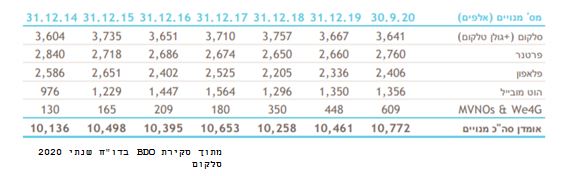

שנת 2020 במספרים:

ללא תכנית מסודרת ל-2020

שנת 2020 במספרים:

ללא תכנית מסודרת ל-2020, אבל עם הרבה התפתחויות

: משרד התקשורת נוהג לפרסם תכניות עבודה מידי שנה ובדרך כלל גם לא עומד בהן. כך, שסעיפים רבים מועתקים לשנה העוקבת. לא מצאנו תכנית מסודרת ל-2020, אולם, יחד עם השפעות הקורונה, צפינו בהתפתחויות משמעותיות בשנה החולפת (כמובן עם גלישה לתחילת 2021), שאמורות לעצב את הענף בשנים הקרובות.

למרות ההתפתחויות המשמעותיות, אין עדיין רמז לכך, ששוק התקשורת נע לעבר שיווי משקל המעודד השקעה בתשתיות, תוך מיצוי התועלות לכלל בעלי העניין בענף, כולל הצרכן. שוק התקשורת העולמי עובר תהפוכות מרחיקות לכת של קומודיזציה, קונסולידציה ומודלים חדשים ונדמה, שחלק מתכניות העבודה של 2019(!) עדיין רחוקות, כמו: התאמת הרגולציה לעידן המודרני בהיבט של התאמת תשתיות התקשורת לעולם היישומים החדש, קידום מעמדה הבינלאומי של ישראל בתחום התקשורת והטכנולוגיה ושיפור המוכנות של ישראל למצבי חירום ואבטחת סייבר. למרות הביקורת, חזינו בשנה החולפת במיזוגים, רפורמת סיבים אופטיים ומכרז תדרי דור 5 וכל זאת על רקע משבר הקורונה המחדד את צרכי הצרכן.

הכנסות 4 החברות הגדולות בענף (הוט מתוך דו"חות אלטיס), הסתכמו בכ-19.44 מיליארד ₪, ירידה של כ- 1.35% לעומת 2019. הוט היא היחידה, שהציגה עליה קלה בהכנסות, כאשר כל 4 החברות נפגעו מהשפעת הקורונה על התחום הנייד בכל הקשור להכנסות מנדידת תיירות. יש לציין, שסלקום כמעט ולא הציגה ירידה בתחום הנייד למרות משבר הקורונה, אך יש לזקוף נתון זה לאיחוד תוצאות גולן טלקום ב-4 החודשים האחרונים של השנה. הוט צמחה גם במנויי סלולר וגם במנויים בתחום הנייח, בקיזוז קל של הכנסות מהסקטור העסקי ולכן שומרת על יציבות בהכנסות. משבר הקורונה ופרישת סיבים אופטיים הביאו לצמיחה בתחום הנייח ומנגד לירידה בתחום הנייד, בעיקר בשל היעדר הכנסות הנדידה והתחרות העזה.

EBITDA (מנוטרל

IFRS 16) של 4 החברות הגדולות בענף (הוט מתוך דו"חות קבוצת אלטיס) הסתכם בכ- 6.8 מיליארד ₪, ירידה של כ- 2% לעומת 2019. שיעור ה-EBITDA המצרפי מסך ההכנסות עמד על כ-34.9% ב-2020, ירידה קלה לעומת 2019. בזק היא החברה היחידה, שהצליחה לשפר את שיעור ה-EBITDA בשנה החולפת, בעיקר כתוצאה מהתייעלות והצעות ערך (כמו BE ועוד) ללקוח.

הערכה היא, שלאור משבר הקורונה, בזק גם התחזקה בסקטור העסקי בשנה החולפת. סלקום ופרטנר כמובן סבלו מירידת שיעורי הרווחיות בעיקר במגזר הסלולרי נטול הכנסות הנדידה הרווחיות ביותר, אך פיצו על כך בשיפור שיעור ה- EBITDA הנייח. בסה"כ, רמת התחרות הגבוהה כמעט ואינה מאפשרת שיפור במדד זה.

CAPEX של 4 החברות הגדולות בענף (הוט מתוך דו"חות אלטיס) הסתכם בכ-3.6 מיליארד ₪, ירידה של כ-2.5% לעומת 2019. שיעור ה-CAPEX המצרפי מסך ההכנסות עמד על כ-19% ב-2020 בדומה ל-2019. יש לציין, ששיעור ההשקעה של בזק והוט נותר יציב בשנה החולפת ואף עלה במקצת, לעומת ירידה בשיעור ההשקעה של סלקום ופרטנר כהחלטה בגין הפגיעה בכנסות מנדידה ועוד. למעשה, לכאורה, מדובר בשיעור השקעה נאה מסך המכירות. אולם, יש לזכור, שהמכירות נשחקות בקצב מהיר יחסית בשנים האחרונות ואילו ההשקעות בטכנולוגיה וברשתות מחויבות על מנת לספק שירות מינימלי ועל מנת לחדור עם שירותים נוספים, כמו סיבים וטלוויזיה. תנועת המספריים הזו אינה מאפשרת לשפר תזרים פנוי, או לחילופין היא גורמת להאטת קצב ההשקעה בתשתיות.

FCF של 4 החברות הגדולות בענף (הוט מתוך דו"חות אלטיס) הסתכם בכ-2.1 מיליארד ₪, עליה של כ-1% לעומת 2019 (בנטרול תזרים של כ-180 מיליון ש"ח, שהתקבל בסלקום עבור המכירה ל-IBC). למעט הוט, 3 החברות האחרות דווקא הצליחו להגדיל תזרים פנוי בשנה החולפת. אולם, זו תמונת הראי לגידול האבסולוטי בהשקעות של הוט לעומת השאר.

בזק היא, ככל הנראה, היחידה, שיכולה לשמר תזרים השקעות מבלי לפגוע בתזרים הפנוי למרות השחיקה בהכנסות וזאת כתוצאה מההתייעלות שהחברה עוברת. הירידה המתמשכת במכירות במצב של היפר-תחרות בכל המגזרים (לפני השפעת פרישת סיבים של בזק והאצת הקצב של IBC לאחר כניסת הוט אליה) ולעומתה הדרישה להשקעות הבלתי פוסקת בענף, שזו מהותו, מכווצות את התזרים הפנוי, והשאלות המתבקשות הן עד מתי? והאם ראוי להשקיע בענף כזה לאור חוסר הוודאות, שהחזר ההשקעה חיובי בכלל?

סלולר - אחוזי הנטישה עדיין גבוהים מאד. פלאפון - 27%, פרטנר - 30% וסלקום מדווחת על כ-40% לעומת כ-48% ב-2019. הוט אינה מדווחת על אחוזי נטישה. למעט yes עם 21%, אין דיווח על אחוזי נטישה בטלוויזיה. אציין, שגם אחוז הנטישה של בזק בינלאומי גבוה (30%). לכאורה, שיפור בשיעור הנטישה הסלולרי, אך יש לזכור, שמשרד התקשורת עצר ניודים בתחילת משבר הקורונה, ושהחוסר במידע לגבי אחוזי נטישה נייחים מקשה לקבל את התמונה האמיתית. אחוזי הנטישה בענף כולו עדיין גבוהים למרות שירותי טריפל ואמצעי נאמנות נוספים. היפר-תחרות, כאמור, לפני כניסת בזק לחיבור הסיבים האופטיים.

שוק התקשורת - מגמות עיקריות ב-2020:

סלולר – עדיין, לאחר כמעט 9 שנים מתחילת "המהפכה הסלולרית", הענף נמצא במצב של היפר-תחרות עם 5 שחקנים, 3 רשתות ו-2 מפעילים וירטואליים ועם 120% חדירה. בשלב זה, עדיין קשה לראות רגיעה ברמת התחרות למרות מיזוג גולן-סלקום במהלך השנה החולפת. המחירים עדיין נמוכים (מהנמוכים בעולם) אם כי נצפית מגמה של האטה בשחיקת ההכנסה הממוצעת למנוי בנטרול הפגיעה בהכנסות נדידה. בנוסף, שיעורי הנטישה אצל השחקניות הגדולות עדיין גבוהים, ולמעשה, ישראל עדיין נמצאת בקצב של יותר מ-2 מיליון מתניידים בשנה. מה עוד אפשר לציין כדי להמחיש את מצבו של הסקטור הנייד? רמת ההשקעות פר מנוי ושיעורי החדירה של הדור הרביעי הם מהנמוכים בעולם וכן חלה ירידה מתמדת בהכנסות מציוד קצה.

טלפוניה קווית ואינטרנט - הכנסות הטלפוניה הקווית ממשיכות להישחק לאור התחליף הסלולרי ולאור התחרות מצד חברות הסלולר, שנכנסו גם לתחום הטלפוניה הקווית. התחרות בתחום הגישה ושירותי האינטרנט אינטנסיבית כאשר עדיין קיים שוק סיטונאי המאפשר למתחרות של בזק להציע שירותים קוויים, ובנוסף סלקום והוט (באמצעות IBC) ופרטנר עצמאית פורסות סיבים אופטיים עצמאיים באזורי הביקוש ומציעות שירותי טריפל על גבי הסיבים. בזק נמנעה בשנה החולפת מהדלקת רשת הסיבים שלה כתוצאה ממחלוקות עם משרד התקשורת לגבי הכדאיות. שיעור חדירת תשתית האינטרנט בישראל הוא מהגבוהים בעולם. אולם, קיים פיגור במונחי רוחב פס ומעבר לסיבים אופטיים. כמעט כבר מיותר לציין, שנמשכת השחיקה המאסיבית בשוק השיחות הבינלאומיות.

שירותי טלוויזיה - התחרות הולכת וגוברת גם מבית וגם מחוץ. סלקום ופרטנר ממשיכות להגדיל את מצבת הלקוחות (אם כי בקצב הולך וקטן - להערכתי שתיהן יחד הגיעו לנתח שוק של 20% ממשקי הבית) על חשבון הוט ו-yes, שהצליחו בשנה החולפת לעצור את הירידה בבסיס המנויים. לכך נוסיף את האפשרויות לשידורי OTT של שחקניות מחו"ל דוגמת נטפליקס, דיסני, אמזון ואחרות.

למעט yes, החברות האחרות אינן מפרסמות רווחיות משירותי הטלוויזיה, אך ההנחה היא, שאם היא קיימת, היא זעומה וזאת למרות שעל השחקניות החדשות ושחקניות מחו"ל, יש פחות חובות רגולטוריות כמו הפקות מקור ועוד. הרעיון הוא, שלחברות כמו סלקום ופרטנר יש את האפשרות כפי שיש ל-HOT לשווק שירותי טריפל מלאים ואטרקטיביים מבחינת מחיר לצרכן וכאן צובר משמעות הולכת וגדלה הפורמט של קבוצת תקשורת מלאה. מגמת הלכידות הטכנולוגית והאסדרה של רישיון אחוד מקל על כל השחקניות, שאינן בזק.

התייעלות

התייעלות – נוכח סיטואציה של היפר-תחרות בכל הגזרות של שוק התקשורת, אין לחברות הרבה ברירות אלא להתייעל ובסדרי גודל. ההתייעלות היא מהלך מתמשך מאז מהפכת הסלולר, אולם ככל שתזרימי המזומנים הפנויים הולכים ומתכווצים ויש לשרת גם חובות, החברות ממשיכות להעמיק תהליכי רה-ארגון. יש לציין, שמבנה העלויות של שחקניות כמו we4G שונה לחלוטין ומתאים יותר לצרכי התקשורת הנוכחיים, בעוד החברות הוותיקות עדיין נשענות על מבנה, שהתאים לשנות ה-2000. לפיכך, בכל פעם שנראה כי אין איך להתייעל יותר, אנו עדים לעוד תכניות ארגון מחדש, כאשר קבוצת בזק מרחיקה לכת ומאחדת פעילויות של חברות הבת (לא מיזוג, כי יש חובת הפרדה מבנית). הבעיה כיום בהתייעלות מאסיבית היא עמידה מול ועדי עובדים קשוחים, שאינם מקלים על ביצוע ההתאמות למתווה הולך ויורד של הכנסות.

קורונה - 2020, שאופיינה בפרוץ וירוס הקורונה, לימדה בעיקר 2 דברים: שירותי נדידה של תיירות נכנסת ויוצאת הם הכנסות קריטיות עבור רווחיות התחום הסלולרי בעידן של היפר-תחרות. בהיעדרן, הדרישה להתייעלות ושמירה על תזרים חיובי גוברת. כך, שחלה פגיעה בהשקעות. הדבר השני הוא בעצם הפוך: משבר הקורונה מצביע על חשיבות הפס הרחב הנייח, יציבותו והפשטות בצריכתו, כאשר לכך מתווסף הצורך בתוכן עשיר. אז תוכן עשיר יחסית יש, אבל רוחב פס ופשטות (שירות אחיד וחשבונית אחת) עוד אין.

צפי לשנת 2021: עוד שנה לא פשוטה למרות ובשל ההתפתחויות בענף:

סלולר - חיזוי תוצאות הדו"חות הכספיים של 2021 בסקטור הסלולרי הוא משימה לא פשוטה כתוצאה ממספר כוחות הפועלים בענף החל מסוף השנה הקודמת וביתר שאת בתחילת 2021. בנושא השפעת הקורונה, הרי שמאד קשה להתנבא. אולם, כעת בחודש אפריל 2021, די ברור, שתימשך ההשפעה השלילית על הכנסות הענף (שירותים וציוד קצה) ורווחיותו, כי פתיחת השמיים לחלוטין אינה נראית באופק.

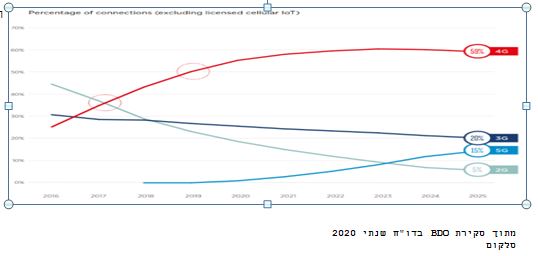

השפעות נוספות על הענף הן שנה מלאה של סלקום וגולן ממוזגות וכן הסכסוך המסחרי של סלקום ואקספון על הפעלת הרשת המשותפת כתוצאה מהמיזוג האמור. כוח נוסף הפועל על הענף, אך נמצא בחיתוליו וצפוי להשפיע רק במעט, הוא הדור החמישי. בשורת הדור החמישי היא פוטנציאל גידול השימוש ביישומים קיימים וחדשים וכן שירותים שטרם חווינו. רוחב הפס צפוי לגדול פי 10 וזמן התגובה כמעט וירד לאפס.

להלן תחזית השימוש העולמי בדורות השונים בשנים 2016 עד 2025 (מתוך עבודת BDO המצורפת לדו"חות סלקום):

על פי תחזית זו,

הדור הרביעי צפוי לשלוט בעתיד הנראה לעין והדור החמישי יהווה רק כ-15% ב-2025 מסך הטכנולוגיות להעברת נתוני סלולר.

מהפכת הדור החמישי בוודאי לא קיימת עדיין בישראל הנמצאת בפיגור בפרישת הדור הרביעי אחר מדינות ה-OECD. בשלב הזה אנו לא רואים בדור החמישי כתרופה כלשהי לצפוי בסקטור הסלולרי בשנה קרובה.

על פניו, מבחינת ההשפעות על הדו"חות הכספיים, כאשר אנו נמצאים בחודש אפריל 2021, אנו חושבים, שהסקטור יחווה שנה קשה נוספת הן בהיבט של הכנסות ורווחיות משירותי סלולר והן בהיבט של פרמטרים אלו בתחום ציוד הקצה. אנו מאמינים. שרמת התחרות תהיה עדיין קשה ויהיה קשה להעלות מחירים. כלומר, אקספון נותרת במשחק ב-2021, סלקום-גולן צריכה לעצור את קצב הנטישה ופלאפון תמשיך באסטרטגיה של נתח שוק. נוסיף לכך פגיעה גם השנה בהכנסות מנדידה ונקבל תקווה כלשהי, ש-2021 הסלולרית לא תהיה גרועה יותר מ- 2020. שנת 2019 נראית כמו געגוע רחוק, שלא לדבר על שיווי משקל.

קווי וטלוויזיה - שנת הקורונה הוכיחה בכל העולם את חשיבות התקשורת היציבה והרובאסטית. חשיבות זו באה לידי ביטוי בתקופת הסגרים המשפיעים על הצריכה בסקטור הפרטי, אך לא פחות חשוב מכך, למרות החשש מהפגיעה בסקטור העסקי כתוצאה מגידול באבטלה, מסתבר, שהסקטור העסקי לא מפחית ביקוש ואף להיפך. נושא העבודה מרחוק, עסקים חדשים מהבית, אבטחת מידע וסייבר, שרידות ועוד הם מנועי צמיחה גם בסקטור העסקי.

התקשורת הקווית בישראל עומדת בפני שדרוג מהותי בשנה הקרובה ולאחריה. כניסת הוט כשותפה במיזם IBC, תחילת פרישת סיבים אופטיים ע"י בזק והמשך פרישה של פרטנר ומתן שירותים ע"י סלקום (על גבי IBC), צפויים להגדיל את ההיצע, התחרות והביקוש לפס רחב על גבי סיב אופטי.

אולם, שוב עולה השאלה האם יש מקום ל-3 תשתיות סיבים והאם כל השחקנים ייראו החזר השקעה סביר. 3 תשתיות למדינה בסדר גודל של ישראל עם ריבוי מודלים של הפעלה כמו סיטונאות, באנדל הפוך, פיקוח מחירים ועוד, כאשר חלום ביטול ההפרדה של ספק מתשתית מתרחק, הם מתכון למשבר מבני נוסף בענף.

קשה לראות כיצד שלל ההצעות לצרכן במודלים מבלבלים (והוא רק רוצה אינטרנט עובד עם תוכן מספק אחד על כל המשתמע), כאשר שמיכת ההשקעות בענף קצרה ורגולציה לא מעודדת בלי ממשלה מתפקדת, מחזירות כולן את התשואה הנדרשת, ולכן הצפי הוא שנה שלא מתחום זה תביא את המזור.

בנושא

התוכן אין אופטימיות. בעוד במקומות אחרים בעולם ניתן לראות קונסולידציה אנכית ורוחבית, בישראל עדיין מתקיים מודל הטלוויזיה הרב-ערוצית עם הפנמה מאד איטית לאן צועד עולם זה. המודלים, שמתחילים לתפוס תאוצה בעולם המערבי, הם באנדל רזה של פס רחב עם שירותי סטרימינג לפי בחירת הצרכן ועל גבי זה פרסום מטורגט. ישראל רחוקה מכך ולכן הצפי בשנה הקרובה הוא להמשיך ולראות גידול בביקוש לתוכן. אולם, לא בטוח, שכל הפלטפורמות הקיימות תיהננה ממנו, בוודאי לא בהיבט של גידול מהותי בהכנסות ואולי אף ירידה ברווחיות. השילוב של הסיבים האופטיים עם התוכן אמור להגדיל רווחיות. אולם, החשש הוא, שלאור המבנה הבעייתי של שוק התקשורת הישראלי, יהיה קשה למי שאין לו יתרון לגדול ליהנות מכך ועוד צפויים קשיים כבר בשנה הקרובה.

התייעלות - התאמת מבנה ההוצאות לתנאי המציאות בשטח הפכה כבר לשגרה מאז 2012. מדי שנה נראה למשקיעי הענף, שנעשו כל המאמצים ונלקחו כל ההחלטות ואי אפשר עוד לקצץ ולצמצם. שנת הקורונה, שגרמה לאיבוד הכנסות ורווחים בתחום הנדידה, כאשר כל מנועי הצמיחה בענף אינם מספקים עדיין (ואולי גם לא בעתיד, כאמור) תשואה נאותה, שתפצה על הירידה המתמשכת בהכנסות, מחדדת עד לקצה את חשיבות התאמת מבנה ההוצאות.

התקופה היא תקופה קשה בשוק התקשורת - חברות, שהיו רגילות להרוויח מיליארדים צריכות להתמודד עם מחירי שירותים מהנמוכים בעולם, עם צרכן יחסית נבון, עם צרכי השקעה בטכנולוגיות המשתנות ועם הצורך לשרת גם חובות וגם לדאוג לעובדים. ואחרי שאמרנו זאת, לעולם צריך לזכור, שצמצום הוצאות או במילה יותר יפה - התאמה של ההוצאות, יתר על המידה, עלולה לפגוע אנושות בחברה, כי יש בקצה לקוחות. בסביבה היפר-תחרותית, הלקוחות נוטים להיות פחות סלחניים ולכן גם אחרי ההתאמה במבנה ההוצאות של 2020, שכללה ירידה בכמות כוח האדם, צמצום הוצאות תוכן, איחוד פעילויות ועוד (פעילויות ספציפיות לכל חברה), ההערכה היא, ש-2021 תוקדש גם היא להתאמת מבנה ההוצאות למציאות המשתנה, תוך כדי הצורך לתמוך במנועי הצמיחה ולשרת היטב לקוחות וחובות.

רגולציה - שוק הטלקום הישראלי מושפע בראש ובראשונה מרגולציה. מספיק לבחון את התנהגות 3 המניות בענף מול כל רמז לשינוי או התערבות רגולטורית, כולל אפילו כותרות בעיתון, כדי להבין, שיש הרבה חשיבות להנהלות, להחלטות העסקיות וכד', אבל יותר מכל, החשיבות היא למתווה הרגולטורי.

אין זה סוד, שמשרד פוליטי, שמקבל החלטות כבר שנים בישראל, אינו יעיל כמו רשות תקשורת עצמאית (בלשון המעטה וסליחה על העדינות) ולכן אין בישראל מדיניות סדורה ומתווים מסודרים הקשורים במבנה הענף העתידי.

אציין, שתקופת השר הקודם (

הנדל) החלה באופטימיות מצד הגורמים השונים בענף כולל המשקיעים, שהנה חוזרים לעבוד עניינית ולקדם את הענף בישראל. אבל...אז הגיע היום האחרון שלו במשרד ושוב נראה היה, שהפוליטיקה גוברת על הרציונל. כעת, אין ממשלה מתפקדת בישראל ולא ברור מתי ואיך תהיה כזו. אי לכך, הכאוס הרגולטורי לא ישתפר ב-2021 ויש לקוות שלא יהיה יותר גרוע.

קונסולידציה ובעלות - אז בשנה האחרונה חזינו במיזוג על מלא של גולן טלקום לתוך סלקום ובתחילת שנה זו גם לכניסה של HOT כמשקיע נוסף במיזם IBC, ככל הנראה, כדי להפוך להיות יותר דומיננטי בשנים הבאות. האם השוק הפך פחות תחרותי בעקבות מיזוגים אלה? לעניות דעתי התשובה היא

לא והסברתי זאת בסעיפים קודמים.

כלומר, נשאלת השאלה: האם במצב של רמת תחרות גבוהה מאד (אמרתי כבר שמחירי שירותי התקשורת הם מהנמוכים בעולם ושיש צורך מתמיד להתאים מבנה הוצאות לשחיקת הכנסות), יש מקום לעוד מיזוגים בענף בין השחקנים הקיימים? ושוב התשובה לטעמי היא שלילית לפחות ל-5 השנים הקרובות.

מה כן יכול לקרות? חבירה של גורמים מחוץ לענף הטלקום המסורתי וכניסה לתוכו בהתאם למגמות הקונסולידציה האנכית והאופקית המתרחשת בעולם. למשל: רכישה של יצרניות תוכן ובעלי תוכן לתוך פעילות הטלקו המסורתי, כניסה של גופים משדרים (ברודקאסט) לתוך שוק הטלקום המסורתי וישנם מודלים נוספים.

ההערכה היא, שירידה בכמות השחקנים בענף אינה נראית לעין ואולי אף נחזה בשחקנים חדשים עם מודלים אחרים נכנסים לענף המסורתי, והמשמעות כנראה ברורה. כאן, למעשה, נקשור בין מבנה הבעלות של שוק התקשורת המקומי למגמות החלות בו, לרגולציה, לקונסולידציה ולרמות הסיכון שבו.

ראוי להדגיש שלמיטב ההבנה, 2 מחברות הפאר לשעבר בענף, שהן סלקום ופרטנר, מתנהלות, למעשה, ללא בעלים ובמילים של שוק ההון נמצאות כבר תקופה לא קצרה על המדף ללא קונה מוחשי מהארץ ו/או מחו"ל. לגבי HOT ובזק, 2 סוגי בעלים שונים. לפעמים נדמה, שהבעלים של HOT (

פטריק דרהי) הבין את הסיפור של השוק המקומי גם בהיבט של רגולציה וגם בהיבט של חסרון לגודל ולכן מנהל את HOT כחברה פרטית, מוותר על אחזקה נוכחית ועתידית בבלעדיות על תשתיות (והרי HOT היא חברת תשתיות מסורתית, בנוסף לתוכן) ונכנס לשותפות עם פרטנר לפני כמה שנים ברשת הסלולר וכעת עם סלקום ב-IBC, ולמעשה, מוותר על תשתית סיבים עצמאית ובעתיד יוותר גם על התשתית המסורתית של הכבלים.

לגבי בזק, הודגש בעבר, שקרן סרצ'לייט מביאה עמה ערך מוסף בכל הקשור לעולם הטלקום והתוכן, מבינה היטב רגולציה, גם אם מופתעת מדי פעם מהרגולציה המקומית. אך חשוב מכך, מדובר בקרן, שקנתה שליטה מתוך stress של מישהו אחר, במחיר, שנראה מאד הזדמנותי ולכן שווה לה לנווט היטב את הספינה, להשקיע בתשתיות וליהנות בעתיד מהשבחה משמעותית.

האמור כאן הוא עוד זווית לבחינת הענף: אין בעלות בחברות חשובות בו ואין דורש, אין מיזוגים בתוך הענף ב-5 השנים הקרובות לפחות וה-2 הגדולות בו נהנות מבעלים הבאים מהתחום ובעלי אמצעים ויכולת.

לסיכום, ניתן להאמין, שישראל אינה זקוקה לכל תשתיות הסיבים הנפרשות כאן ושיגיע משבר, ושאחת מ-2 החברות, סביר להניח, שאחת מ-2 החברות פרטנר או סלקום, תתקשה להמשיך במתכונת הנוכחית. כאמור, מיזוג גולן-סלקום לא ישפר מהותית את מצבה של פרטנר ו/או של השוק, אולם עסקת HOT - IBC משפרת את יכולת השרידות של סלקום.

המסמך המלא, כולל ניתוחים מפורטים לגבי: בזק, פרטנר, סלקום, בי-קום וסאטקום

נמצא כאן - למתעניינים.

מאת:

ערן יעקובי, אפריל 2021.

מנכ"ל

רוסאריו ייעוץ ומחקר