שוק הסלולר בנקודת מפנה שתשנה את מספר חברות הסלולר ואת המחירים לצרכן

מאת:

אלכס ויסמן, 27.10.15, 13:30

רמת הנכונות של ספקיות הסלולר להציע מחירי "התאבדות" ירדה משמעותית. התחושה היא, שרמת התעריפים נמצאת במגמת עלייה, שתואץ ככול שאחד מהשחקנים ירכוש את גולן טלקום ויוציא אותה מהמשחק. ניתן להעריך, שאקספון מתכננת לעשות "סיבוב" על השוק כמו גולן.

רקע

רמת הנכונות של ספקיות הסלולר להציע מחירי "התאבדות" ירדה משמעותית. התחושה היא, שרמת התעריפים נמצאת במגמת עלייה, שתואץ ככול שאחד מהשחקנים ירכוש את גולן טלקום ויוציא אותה מהמשחק. ניתן להעריך, שאקספון מתכננת לעשות "סיבוב" על השוק כמו גולן.

רקע

תנאי הסביבה העסקית, ששררו בשוק הסלולר בעשור הקודם, אפשרו למפעילים להציג תוצאות עסקיות יוצאות דופן. חרף קיומה של סביבה תחרותית וחסמי מעבר, שהתקיימו בשוק מחד, וצמיחה בכמות המנויים והתרחבות סל השירותים תוך העמקת השימוש בשירותי נתונים מאידך, התאפשר למפעילים להציג נתוני צמיחה מרשימים במנויים ובהכנסות.

בתחילת העשור הנוכחי חלה הצטברות של אירועים, ששינתה את התמונה העסקית. ההפחתה המשמעותית בדמי הקישוריות, ההגבלות, שהוטלו ע"י משרד התקשורת באשר לחסמי המעבר, איסור מכירת ציוד קצה, ניידות מספרים, ביטול תקופת התחייבות ויותר מכל, כניסת מפעילים חדשים: גולן טלקום והוט מובייל על בסיס תשתיות עצמיות ומספר מפעילים על בסיס רשתות וירטואליות, הכניסו את השוק לטלטלה. כתוצאה מכך, נשחקה כמעט באופן מיידי הרווחיות של המפעילים והם נדרשו להפחית את דמי המנוי על מנת לעמוד בתנאים החדשים, שהכתיב השוק.

בעוד שהפגיעה בהכנסות הייתה מהירה, ההתאמות בפעילות ארכו זמן רב יותר ונדרשו כדי להבטיח שמירה על רווחיות ותזרים מזומנים חיובי.

התאמת הפעילות העסקית

ניתוח התוצאות העסקיות של החברות לשנים 2014-2015, תוצאות המפנימות כבר את השינויים בסביבה העסקית בצד ההכנסות ובצד ההוצאות מצביע על כך, שהחברות הצליחו לייצב את הפעילות שלהן לנוכח התמורות, שהתחוללו בסביבה העסקית.

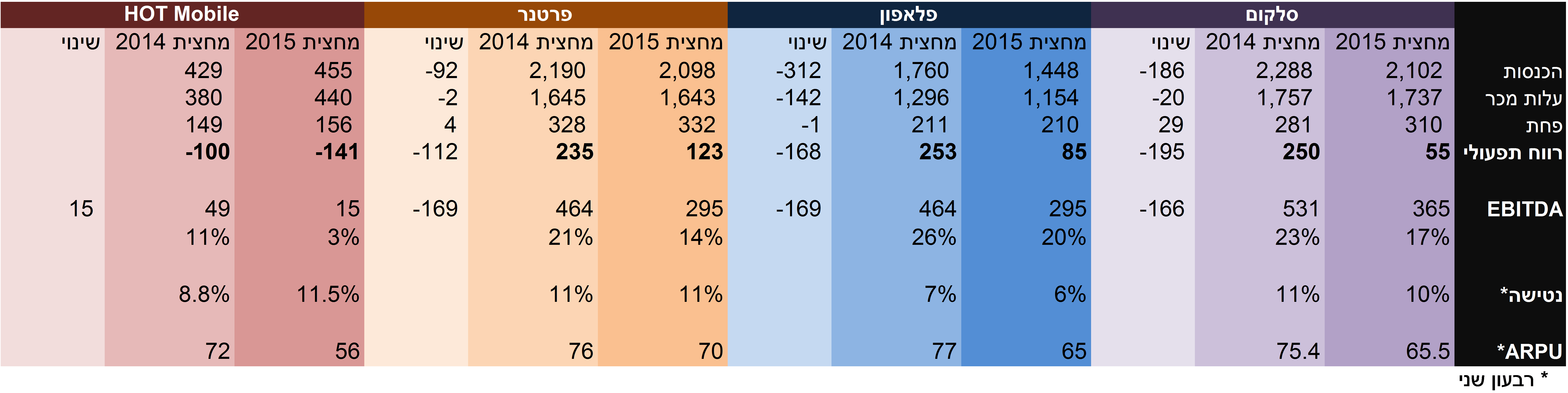

להלן פירוט עיקרי התוצאות העסקיות של החברות הסלולר (למעט גולן), באלפי ₪.

הנתונים העסקיים מצביעים על כך,

שכל החברות, למעט הוט מוביל, מציגות

רווחיות תפעולית. לכל החברות

EBITDA חיובי והן מייצרות תזרים מזומנים תפעולי.

ההכנסה החודשית למנוי עומדת על כ-65-70 ₪ לחודש. בהוט מובייל ההכנסה החודשית הממוצעת נמוכה יותר, לנוכח תמהיל המנויים ולנוכח מאמצי החדירה שלה, שמובילים אותה להציע תעריפים נמוכים.

החברות ביצעו התאמות במבנה ההוצאות שלהן, כאשר נראה, שחברת פלאפון ביצעה הפחתת הוצאות בהיקפים משמעותיים ביחס ליתר השחקנים והיעילות התפעולית שלה היא גבוהה ביחס למתחרים.

נקודת פריצה

בתקופה האחרונה החלה גולן טלקום בצעדים לקידום מכירתה לאחד השחקנים הקיימים. מהלך זה הוא המשך ישיר של מכירת הפעילות של

Youphone לחברת פלאפון ולהיעלמות של יתר השחקנים הוירטואליים.

כפועל יוצא מכך, ניתן כבר כיום לחוש, שרמת הנכונות של המפעילים להציע מחירי "התאבדות" ירדה באופן משמעותי. התחושה היא, שרמת התעריפים נמצאת במגמת עלייה. מגמה זו תואץ ככול שאחד מהשחקנים ירכוש את גולן טלקום ויוציא אותה מהמשחק.

המפעילים הקיימים, שכאמור נערכו לשינויים בסביבה העסקית וביצעו את ההתאמות הנדרשות, יוכלו להציג רווחיות משופרת ככול שרמת התעריפים תתחיל לעלות. עלייה של 10% בתעריף הממוצע למנוי (

ARPU), משמעותו תוספת רווח שנת של כ-300-400 מיליון ₪ לשחקנים הוותיקים, חזרה לרמות

EBITDA של למעלה מ-30%, בדיוק כפי שהיה "בימים הטובים".

לא ברור מהו שווי הפעילות של חברת גולן טלקום, אך ניתן להעריך, שהוא נמוך מאוד לנוכח היקף ההתחייבויות שלה והקושי שלה להציג רווחיות. אולם ברור, שהשווי של הוצאתה מהשוק – סינרגיה והקטנת לחצים תחרותיים, גבוהה משמעותית משווי הפעילות. במצב זה קיים הגיון עסקי בתשלום "מס תחרות" מצד אחד מהשחקנים, שיאפשר לשנות את פני הסביבה העסקית ולחזור אחורה במנהרת הזמן לימים הטובים של העשור הקודם.

לקחים להמשך

ניתן להעריך, שגולן טלקום תירכש ע"י אחת מחברות הסלולר ותצא מהשוק. כפועל יוצא יחזור השוק לפעול במתכונת של 4 מפעילים.

ברקע נערכת חברת אקספון (מרתון) להיכנס לשוק ולנסות להיות גורם משפיע בו. שיעור החדירה הגבוה של המנויים מצביע על כך, שאקספון תידרש לבסס את הצמיחה שלה על קליטת מנויים ממפעילים קיימים או למצוא "קסם" שיווקי חדש. מציאות הנטישה הקיימת של כ-10% מהמנויים הקיימים, שעוברים בכל רבעון בין הספקים, מהווה פוטנציאל עסקי לגיוס עתידי של מנויים. אולם, הבסיס לקליטת מנויים מתגלגלים אלה יהיה הצעה אטרקטיבית, או במילים אחרות - חידוש מגמת "מלחמת המחירים".

ניתן להעריך, שאקספון מתכננת לעשות "סיבוב" על השוק, סיבוב דומה לזה אותו עושה גולן. במסגרת סיבוב זה, ימתינו בעלי המניות של אקספון (

חזי בצלאל) להזדמנות למכור את החברה ולצאת מהשוק ברווח, הגם, שקרוב לודאי, השווי הכלכלי של הפעילות לא יצדיק את המחיר. סיבוב זה מתבסס על הנכונות של המפעילים הקיימים לשלם "מס תחרות", קרי, פרמיה על המחיר, כדי להוציא את השחקנים הבעיתיים מהמשחק.

לנוכח חוסר שיווי המשקל בשוק ולנוכח חוסר הרציונליות המאפיינת במידה מסוימת את השוק, יש הגיון כלכלי בתשלום "מס תחרות" זה באופן שהוא יאפשר לייצב את הסביבה העסקית.

סיכום

שוק הסלולר נמצא בנקודת מפנה. ניתן לזהות לחצים לעליית תעריפים, שיתגברו עם הוצאת גולן טלקום מהשוק.

בעלי המניות של גולן עשו "סיבוב" בשוק והם צפויים לממש את ההחזקות שלהם בחברה בפרמיה גבוהה, שנובעת מהנכונות של המפעילים הקיימים לשלם "פרמיית תחרות" עודפת המתבססת על צמצום עוצמת התחרות.

בעלי המניות של אקספון נערכים אף הם לעשות "סיבוב" על השוק ולייצר את התנאים, שיאפשרו להם מכירה עתידית של הפעילות וקבלת פרמיה עודפת הנגזרת מנכונות אפשרית של המפעילים לשלם תשלום "מס תחרות" נוסף.

מאת:

אלכס ויסמן, אוקטובר 2015.

מנכ"ל

חברת פקטור בע"מ וסמנכ"ל כלכלה לשעבר במשרד התקשורת.

.jpg?id=23975907)