דו"ח רשות החדשנות: "תמונת מצב ההייטק בישראל 2023"

| | דף הבית >> דעות ומחקרים >> מחקרים, מצגות מסמכים >> Israel ICT >> דו"ח רשות החדשנות: "תמונת מצב ההייטק בישראל 2023" |

דו"ח רשות החדשנות: "תמונת מצב ההייטק בישראל 2023"

מאת: מערכת Telecom News, 27.6.23, 00:01  ההייטק הוא הענף הצומח ביותר במשק עם התוצר הגדול ביותר והתרומה המשמעותית ביותר לכלכלה. כ-14% מהאזרחים עובדים במקצועות הייטק טכנולוגיים ולא טכנולוגיים, פריון העבודה בהייטק כפול משאר הענפים והשכר גבוה כמעט פי 3 משאר המשק. מהו השכר הממוצע בהייטק? מה קורה כעת להשקעות בסטארטאפים?

דרור בין

ההייטק הוא הענף הצומח ביותר במשק עם התוצר הגדול ביותר והתרומה המשמעותית ביותר לכלכלה. כ-14% מהאזרחים עובדים במקצועות הייטק טכנולוגיים ולא טכנולוגיים, פריון העבודה בהייטק כפול משאר הענפים והשכר גבוה כמעט פי 3 משאר המשק. מהו השכר הממוצע בהייטק? מה קורה כעת להשקעות בסטארטאפים?

דרור בין, מנכ"ל רשות החדשנות: "91% מההשקעות בהייטק הישראלי מומנו ע"י המגזר הפרטי - אין לזה אח ורע בעולם, וכ-80% מהכסף בהשקעות ההון סיכון בהייטק מבוססות על כסף זר.

ד"ר עמי אפלבום, יו"ר רשות החדשנות: " אנו בפתח תקופה בה 3 תחומי חדשנות עומדים לשנות את העולם. הבינה המלאכותית היוצרת ( Generative AI), המחשוב והתקשורת הקוואנטית והחדשנות בתחומי האקלים".

מתוך דו"ח רשות החדשנות:

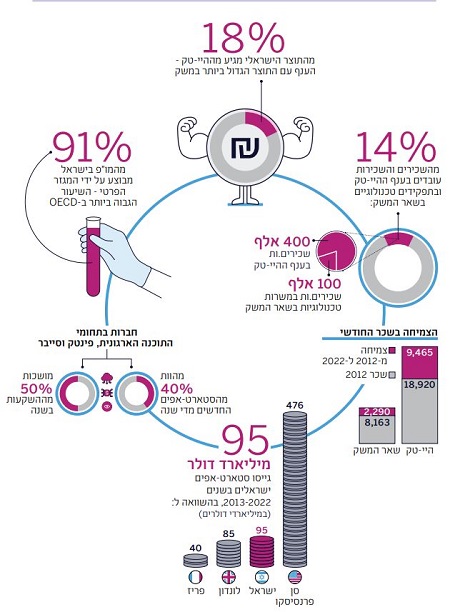

- ההייטק הפך בעשור האחרון לענף עם התוצר הגדול והצומח ביותר במשק, האחראי לחלק הגדול ביותר בייצוא מישראל, עם הצמיחה המהירה ביותר במספר העובדות והעובדים בו ועם העלייה המהירה ביותר בקצב עליית השכר.

- בתוך עשור, ההייטק התבסס כענף הצומח ביותר במשק במונחי מועסקים ולאחד הגדולים שבהם. בשנים 2012 ועד תחילת 2023 קצב הצמיחה השנתי הממוצע במספר המועסקים בענף ההייטק היה 6.3%, בהשוואה לקצב של 2.2% בשנה במספר המועסקים בכלל המשק. כלומר, ההייטק צמח בקצב מהיר פי 3 בהשוואה למספר המועסקים במשק.

- ב-2022 ההייטק היווה 18.1% מהתמ"ג של ישראל - נתון הממצב אותו כענף עם התוצר הגדול ביותר במשק. תוצר ענף ההייטק צמח ביותר מפי 2 בתוך עשור והגיע ל-290 מיליארד ₪ ב-2022.

- רוב הצמיחה במספר העובדים בהייטק בשנים האחרונות נבעה מצמיחה בתפקידים הטכנולוגיים, ולא בתפקידים לא-טכנולוגיים.

- פערי השכר בישראל ממשיכים להעמיק כשהשכר הממוצע בהיי-טק ב-2022 עמד על 28,385 ש"ח - גבוה פי 2.7 מהשכר הממוצע בשאר המשק (10,452 ש"ח). מאז 2012 עלה שכר עובדי ועובדות ההייטק ב-9,465 ₪ בהשוואה לעלייה של 2,290 ש"ח בשכר עובדים בשאר ענפי המשק.

- פריון העבודה בהייטק, שחושב כתוצר שעתי לעובד או לעובדת בענף, עמד ב-2022 על 337 ש"ח לשעה - כמעט פי 2 מהתוצר לשעת עבודה בכלל המשק (178 ש"ח). יחד עם זאת, בענפי השירותים הפיננסים והביטוח ובשירות אספקת החשמל ומים ושירותי ביוב פריון העובדים גבוה מזה שבהייטק.

- 91% מהמו״פ בישראל מבוצע ע"י המגזר הפרטי - השיעור הגבוה ביותר במדינות ה-OECD. בישראל נרשם השיעור הנמוך ביותר של החלק של הממשלה במימון מו״פ מבין מדינות ה-OECD - רק 9% מההוצאה הלאומית למו״פ ממומנים ע"י הממשלה.

- לפי נתוני ה-OECD, ישראל היא המדינה היחידה מבין מדינות הארגון, שבה גורמים מחוץ למדינה מממנים יותר מ-50% מהמו״פ, שמבוצע במגזר הפרטי. בפרט, משקל המשקיעים הזרים בהון סיכון הישראלי בשנים 2022-2021 הוא לפחות כ-75%-80%.

- ההשקעות בסטארטאפים ישראלים צמחו מ-2013 ועד תחילת 2023 פי יותר מ-5, ובסך הכול גויסו במהלך שנים אלו כ-95 מיליארד דולרים. נתון זה ממקם את האב החדשנות הישראלי במקום השישי בעולם במונחי גיוס הון לסטארטאפים בתקופה שנבדקה.

- החל מהמחצית השנייה של 2022 החלה ירידה בהיקף ההשקעות בישראל. בס"ה, ב- 2022 הצטמקו ההשקעות בסטארטאפים בישראל כמעט במחצית (45%), בהשוואה לשנה שקדמה לה והסתכמו ב-15.9 מיליארד דולרים. עיקר הירידה בגיוסי ההון ב-2022 נבעה מירידה בגיוסים גדולים - של מעל ל-50 מיליון דולרים - שנועדו לתמוך בהמשך הצמיחה של סטארטאפים בוגרים בישראל.

- לפי נתונים ראשוניים בנוגע לגיוסי סטארטאפים ב- 2023 נראה, שברבעון הראשון והשני של השנה נמשכת מגמת הירידה בהשקעות (הנתונים עוד צפויים להתעדכן). אלא אם יחול היפוך מגמה משמעותי, מסתמן, שבשנה הנוכחית צפויה להימשך הירידה בהשקעות בסטארטאפים בישראל ביחס למגמת הצמיחה, שאפיינה את השנים האחרונות. אם הערכה זו תתממש, זוהי נורת אזהרה להייטק הישראלי הדורשת היערכות מתאימה.

- בהשוואה עולמית להאבים אחרים, ההשקעות בסטארטאפים בישראל ירדו ברבעון הראשון של השנה ביותר מ-70% בהשוואה לרבעון המקביל אשתקד. זוהי ירידה חדה יותר מאשר במקומות אחרים שנבדקו.

- מתחילת השנה חברות טכנולוגיה ישראליות מציגות תשואת חסר בהשוואה לחברות טכנולוגיה הנסחרות בנאסד״ק, כאשר חברות הנסחרות בישראל ”נענשות״ ע"י השוק בתשואות נמוכות במיוחד. ברבעון הראשון של 2023 תשואת מדד מאה חברות הטכנולוגיה הגדולות הנסחרות בנאסד״ק הייתה קרוב ל-24%. לעומת זאת, מדד תל אביב טכנולוגיה ירד באותה תקופה. כלומר, בעוד בנאסד״ק כבר החלה התאוששות ומניות הטכנולוגיה התחילו לעלות, בת"א אין מגמה דומה. בנוסף, תשואת המניות של החברות הישראליות בנאסד״ק ברבעון הראשון הייתה 10.8% - תשואה גבוהה מזו של חברות הטכנולוגיה הנסחרות בת"א, אך נמוכה מזו של מדד נאסד״ק טכנולוגיה 100.

- מתחילת השנה נצפה שינוי מגמה בגיוסי עובדים לחברות ההייטק בישראל המתבטא בפיטורי עובדים, שעלול להשפיע על המשק הישראלי כולו - אחרי שנים של צמיחה במספר העובדים והעובדות בענף. עם תחילת 2023 העמיק המשבר בהייטק: לא רק שנפתחו פחות משרות, שהחברות מגייסות אליהן, כפי שהיה במחצית השנייה של 2022 - אלא גם שגל הפיטורים הגובר הביא לכך שמספר המועסקים בענף התחיל להצטמצם. כלומר, קודם נעצרו הגיוסים החדשים לענף, ואז החלו הצמצומים. ברבעון הראשון של 2023 מספר המועסקים בענפי שירותי ההייטק ירד ב-2,250 ובחודש אפריל ירד בעוד כ-3,400 איש.

- החודשים הקרובים יהיו קריטיים להייטק הישראלי. ניסיון העבר מלמד, שלרוב, 2 רבעונים לאחר שמתחילה התאוששות בשוק ההון בוול סטריט, שמתבטאת בעליית מדד נאסד״ק, ישנה גם עלייה בגיוסי הון ועובדים בהייטק הישראלי. לאור העלייה בנאסד״ק כפי שהוצגה מאז תחילת השנה, במצב עניינים רגיל ניתן היה לצפות לעלייה בגיוסי ההון והעובדים בישראל כבר במהלך חודשי קיץ 2023. על פי האינדיקציות שהוצגו עד כה, ומקבלות חיזוק מנתוני אפריל ומאי, יש חשש אמיתי של מגמת היפרדות בין ההייטק הישראלי למגמות העולמיות.

- נכון לאפריל 2023, פעלו בישראל 9,093 חברות טכנולוגיה, שגייסו במהלך חייהן כסף ממשקיעים. נתון זה ממקם את ההאב הישראלי כשלישי בעולם במדד זה וממצב את ישראל כהאב סטארטאפים בולט ברמה עולמית.

- התבגרות התעשייה והתבססות החברות השלמות בעשור האחרון בישראל באה לידי ביטוי בצמיחה פי 5 בגודל סבב גיוס ההון הממוצע מ-3.3 מיליון דולרים ב-2013 ל-16.7 מיליון דולרים ב-2022. התרומה העיקרית לצמיחה המשמעותית בהיקפי סבבי גיוס ההון הגיעה מסבבי גיוס גדולים במיוחד - של 50 מיליון דולרים ואף 100 מיליון דולרים.

- השנה מוקדש חלק מיוחד בדו״ח לתחום האקלים-טק: בישראל פועלות כ-516 חברות טכנולוגיה בתחום האקלים-טק. כ-24% מחברות האקלים-טק בישראל פועלות בתחום האנרגיה וכ-37% עוסקות בתחומי החקלאות, מזון ומים. קצב הגיוסים של חברות אקלים טק גדל פי 3 מרמה של פחות מחצי מיליארד דולרים ב-2019-2018, לרמה של מעל ל-2.5 מיליארד דוליםר ב-2021. בס"ה גוייסו בתקופה זו כ-7.2 מיליארד דולרים ל-344 חברות בתחומי האקלים. בתוך עשור הוכפל מספרן של חברות אקלים הקמות כל שנה.

- מבדיקה, שנערכה ברשות החדשנות עולה, שהשקעות הרשות ממוקדות בתחומים בעלי הסיכון הגבוה בהם הסקטור הפרטי ממעט להשקיע. כך, קרוב ל-30% מהשקעות הרשות ב-2022 הופנו לתחומי מדעי החיים, הכוללים בתוכם את תחומי הפארמה, מכשור רפואי וביוטכנולוגיה, לעומת 7.5% בלבד מההשקעות בשוק הפרטי המופנות לתחומים אלה.

עוד נתונים חשובים העולים מהדו"ח:

א נו מדינת תוכנה!

- תחומי התוכנה הארגונית, הפינטק והסייבר, מהווים יתרון יחסי משמעותי לישראל: למעלה מ-40% מהסטארטאפים החדשים הקמים בכל שנה פועלים בתחומים אלה, למעלה ממחצית ההשקעות זורמות לתחומים אלה, ומרבית הקרנות המתמחות, שביצעו מעל לעשר השקעות בתחום ספציפי, פועלות בתחומים אלה.

- 65% מהחברות, שקמו בעשור האחרון, היו בתחומים מוטי תוכנה.

- 70% מסך ההשקעות ב-2022 היה בתחומי תוכנה, לעומת 48% לפני כעשור (ב- 2013).

- מעל ל-80% מהקרנות המתמחות (שביצעו לפחות 10 השקעות בתחום טכנולוגי מסוים ב-5 שנים) הן בתחומי תוכנה ורובן המוחלט מתמחות בתוכנה ארגונית, פינטק וסייבר (73% מתוך 82%). בבדיקה זוהו 384 התמחויות של קרנות (לקרן יכולה להיות יותר מהתמחות אחת).

תרומת ההייטק לכלכלה הישראלית: נתוני מאקרו:

- ב-2022, ענף ההייטק הישראלי היה אחראי ל-48.3% מסך הייצוא מישראל, והסתכם ב-71 מיליארד דולרים. לאורך העשור האחרון, ייצוא ההייטק מישראל גדל יותר מפי 2. הצמיחה נבעה כמעט כולה מהגידול בשירותי תוכנה (ענף שירותי ההייטק).

- ב-2021 שיעור ההוצאה הלאומית למו״פ כאחוז מהתמ״ג עמד על 5.6% - 88 מיליארד ש"ח. זהו שיעור ההוצאה הלאומית למו״פ הגבוה ביותר מבין מדינות ה-OECD.

ניתוח נתוני הון אנושי - אנו עדיין האב מבוסס אנשי פיתוח

למרות המשאבים והמאמצים הרבים המושקעים בתחום הגיוון, ועל אף הצמיחה המואצת בתעסוקה בהיי-טק - בהסתכלות רב שנתית נשמרים הפערים בין קבוצות האוכלוסייה השונות בהייטק. על פני תקופה קרובה לעשור חלו תנודות מזעריות מבחינת הרכב האוכלוסייה בהייטק.

- לראשונה הדו"ח שמתפרסם כולל את ניתוח השכירים במשק לפי המלצות ועדת פרלמוטר בנוגע למשרות טק - אותן אימצה הממשלה הנוכחית לפיהן: ב-2022 היו 508.4 אלף שכירים ושכירות בהייטק ובתפקידי טק במשק - סך הכול 14% מהשכירים ומהשכירות בישראל. ב-2014 עמד השיעור על 10.6%, כלומר עלה בקצב משמעותי של 32%.

- 14% מהשכירים במשק הם במשרות טק - כ-400 א' בענף ההייטק (במשרות טכנולוגיות ולא טכנולוגיות) ועוד כ-100 א' שכירים במשרות טכנולוגיות מחוץ להייטק.

- מנוע הצמיחה העיקרי הוא העובדים הטכנולוגיים בהייטק, שמספרם הוכפל תוך עשור לעומת גידול של פחות-30% באותה תקופה בשכירים בתפקידים לא טכנולוגיים בהייטק ובתפקידים טכנולוגיים מחוץ להייטק.

- עם זאת, קיימת הטרוגניות גדולה בהעדפות התפקידים של נשים - 8% נשים חרדיות ו-4% נשים ערביות מכלל הנשים הללו בחרו במשרות טק.

- שיעור הנשים שעוסקות בתפקידים לא-טכנולוגיים כמעט כפול מזה של גברים (בקרב האוכלוסייה היהודית שאינה חרדית – 41% לנשים לעומת 23% לגברים).

- ברבעון הראשון של 2023, לראשונה מאז הקורונה נצפתה ירידה במספר המועסקים בשירותי ההייטק. הירידה הזו מצטרפת לירידה עקבית במספר המשרות הפנויות מתחילת 2022. נתוני אפריל מצביעים על ירידה נוספת, אך אלה נתונים לא סופיים.

השוואה בינלאומית - ההייטק הישראלי מול התחרות המתחזקת בעולם

- האב החדשנות הישראלי הציג תוצאות טובות בעשר האחרון – גיוס של 95 מיליארד דולרים לסטארטאפים. מאחורי ארה"ב (בוסטון -140, ניו-יורק -205, סן פרנסיסקו -476), אך יותר מהאבים אירופאים כמו לונדון -85, פריז -40 וברלין -36.

- מספר הסטארטאפים הפעילים בישראל שלישי רק לסן פרנסיסקו וניו-יורק (כ-9,000, לעומת כ-14,500 ו-12,500)

- שיעור סבבי הגיוס הגדולים (מעל 50 מיליון דולרים) גבוה בישראל גם בהשוואה בינלאומית ומעיד על בשלות (8.7% מהסבבים. להשוואה, באקוסיסטמים המפותחים בארה"ב כמו סן פרנסיסקו, סן דייגו ובוסטון הנתון הוא 10%-11%).

- עם זאת, הירידה במספר הסטארטאפים נמשכת - ההערכה לש-2022 היא של 600-700 סטארטאפים, לעומת למעלה מ-700 ב-2021 ולמעלה מ-1000 ב-2019.

- התחרות מההאבים האירופאים, בעיקר לונדון ופריז גוברת. ב-2013, הגיוסים בישראל היו כפולים מלונדון ופי 5 מפריז. ב-2022 לונדון עקפה את ישראל בסך הגיוסים ופריז צמצמה את הפער. כך, שישראל גדולה ממנה רק פי 1.5.

- במדד החדשנות הגלובלי (Global Innovation Index) ישראל ירדה ב-2022 מקום נוסף למקום ה-.16.

הדו"ח המלא 63 עמודים עם שפע של גרפים ותרשימים - כאן.

|

|

|

|

|

|