שיטת השוק הסיטונאי הנוכחית הגיעה למבוי סתום ולמעשה הגיעה לסוף דרכה ומתה. אולם, הרעיון של שוק סיטונאי הוא רעיון טוב כדי לשמר תחרות של שחקנים קטנים וזריזים בפלחי שוק ספציפיים. זאת, בדומה לתחרות בגישת ה-MVNO בשוק הסלולר. כל זאת, בתנאי שמפעילים את השיטות הטכנולוגיות, הכלכליות והתמחוריות הנכונות.

מאת:

אבי וייס, 10.11.15, 07:00

בלעדי

בלעדי: התכנית של מנכ"ל משרד התקשורת (

שלמה פילבר - בתמונה) להיכנס לתהליך של הכנת תכנית אסטרטגית

לא תביא כל ישועה לשוק התקשורת בטווח הנראה לעין, כפי שחשפנו (אלא אם הגדלת סמכויות, תקנים ותקציבים ל

שמילה מימון, נחשבת בעיני מישהו בישראל, כבשורה חדשה ומבטיחה לשוק התקשורת הישראל העתידי...).

"השוק הסיטונאי" במתכונת הקיימת למעשה מת, במסגרת מה שכיניתי "

המפץ הגדול", שקיבל תאוצה מהירה, עם רכישת גולן טלקום ע"י סלקום. כבר הדגשתי כמה פעמים, שהתחרות בשוק הסלולר כמעט ולא נפגעה עם רכישת גולן טלקום ואולי אף יהיה כעת מומנטום של הגברת התחרות דווקא בגלל הרכישה הזו, מצד שחקנים קיימים וחדשים, ש"רעבים" לצבור נתחי שוק ולספק

שירותים חדשים, זולים ומתקדמים. (עוד על כך

במאמר נפרד).

מות השוק הסיטונאי הוא

ניצחון של בזק, שנהגה בחוכמה לאורך כל

הדרך.

כך,

השלב השני של השוק הסיטונאי, שמזמן היה צריך להתממש,

מת עוד לפני שהחל. בנוסף, שחקנים קטנים בתחום שירותי האינטרנט גילו, שהם עומדים בפני "

שוקת שבורה", בדיוק כפי שהזהרתי אותם ואת כלל השוק, בשנים האחרונות.

אולם, רעיון השוק הסיטונאי אסור לו שיכחד. זה רעיון טוב ביסודו וראוי, שיכול לספק תחרות בשוק הקווי מצד ספקי תקשורת קטנים, שמוצאים נישות מתאימות של השוק ומספקים לאותן נישות בשוק שירותי תקשורת זולים, חדישים ואטרקטיביים.

זה בדיוק אותו רעיון, שמצוי בשוק הסלולר בגישת ה-MVNO. אם ייעשה שינוי כיוון, אפשר יהיה (אולי) גם

להציל את Unlimited, שנעה מזמן בלי כיוון ובלי כסף משל עצמה - היישר לעבר

התהום.

אולם, משרד התקשורת הישראלי לא הבין את הרעיון של "השוק הסיטונאי" בתחום הקווי והצליח לקלקל ולהרוס את הרעיון הזה לגמרי, בזכות כמה "חפרפרות" ובעלי תפקידים בכירים וגם לא בכירים, שבראשם עמד השר לשעבר

גלעד ארדן, ש"

הרסו כל חלקה טובה" בשוק התקשורת והובילו בסופו של דבר לסילוקו של המנכ"ל הקודם

אבי ברגר מתפקידו.

כדי לשנות כיוון, לא צריך תכניות אסטרטגיות מסובכות. צריך קודם כל

להפיק לקחים ולבטל מסמכים מפוברקים, וכמובן לפטר את "החפרפרות", שיצרו את הנזקים האדירים הללו בשוק התקשורת.

התכנית, שמוצעת כאן, היא בדיוק מה שנעשה באירופה, לאור הלקחים, שנלמדו ממדינות העולם המערבי, כולל מארה"ב, שבה עבר השוק הקווי די

בקלות ובטבעיות, מחיבורי נחושת לחיבורי סיבים לבתים או לקרן הרחוב, בכל הסגמנטים של השוק הקווי (כולל IPTV). זאת, תוך שימור גישת ה-Wholesale הקיימת שם מזה יותר מעשור וחצי, מאז שבוטלו הסדרי "השוק הסיטונאי", שהיו בארה"ב (במתכונת, שהייתה דומה למה שיש כיום בישראל).

השלבים שהצעתי ואני מרכז אותם כאן במסמך אחד הם:

א.

להתחיל עם גישת ה-

WLR בהוט (שלגביה אין עדיין מתכונת כתובה ומחייבת של מחירון לשוק סיטונאי, כך שאין מניעה חוקית לשנות כיוון לגבי הוט). הסבר יותר נרחב לגבי ה-WLR - בהמשךהכתבה. על מנת לבצע את השימוע להוט כמה שיותר פשוט, הצעתי ללכת על מודל של "מחיר סיטונאי = מחיר קימעונאי מינוס 50%". בשימוע אפשר להעלות או להוריד את האחוז הזה, לאור התייחסות כל השוק לגישה הזו.

נכון

למחצית 2015,

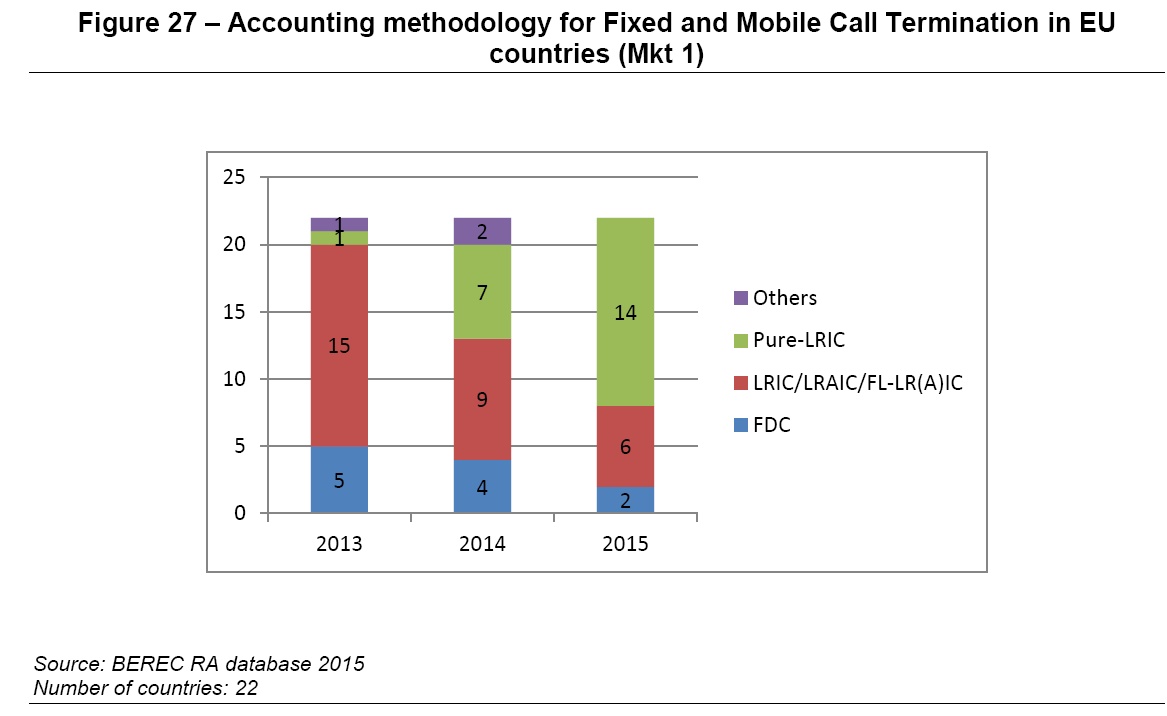

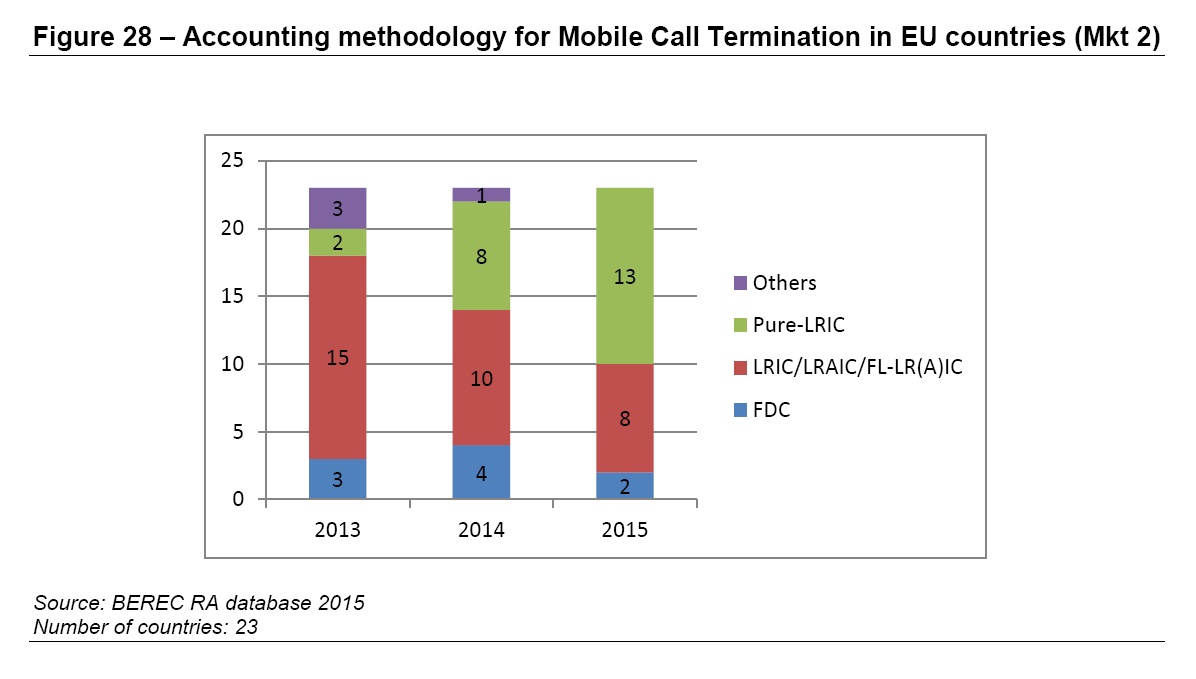

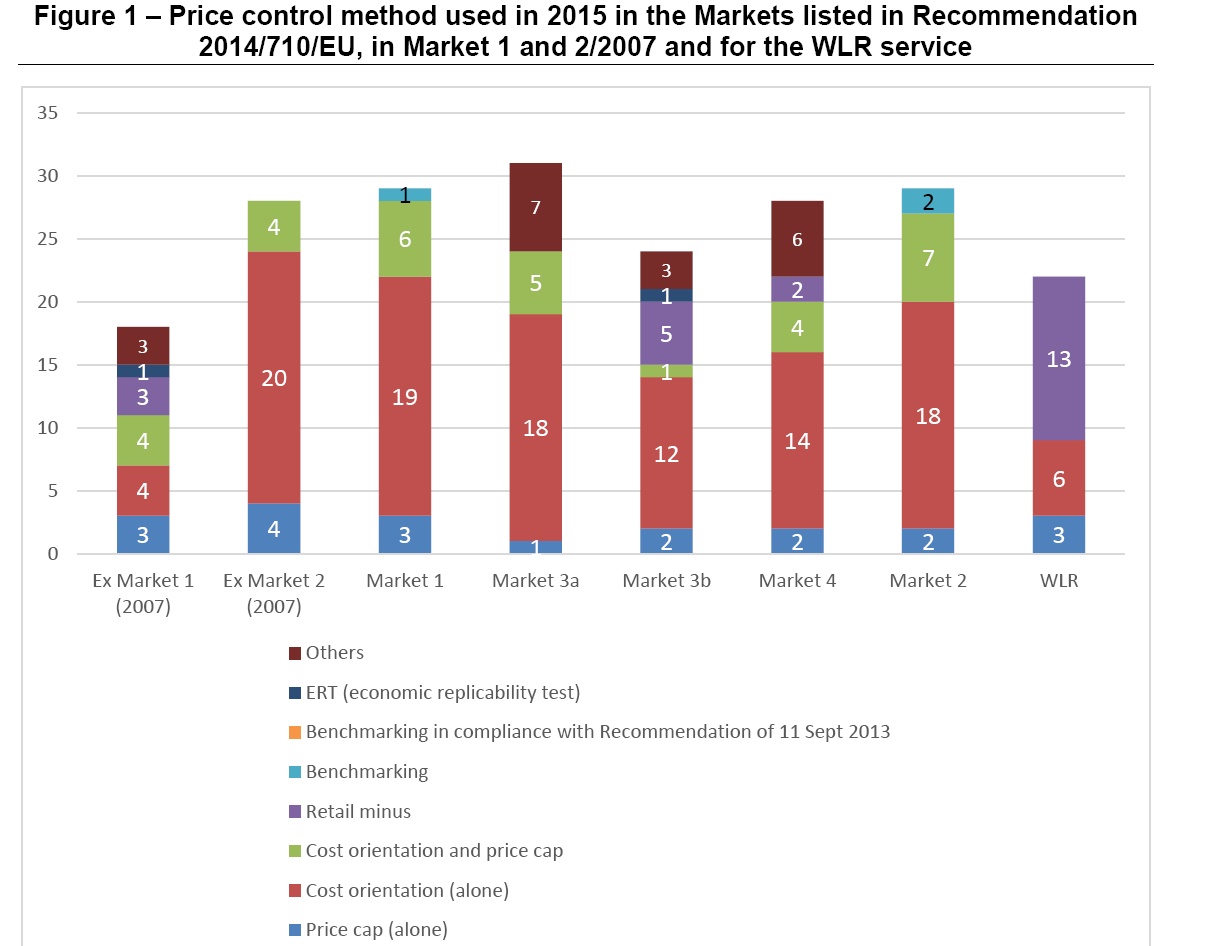

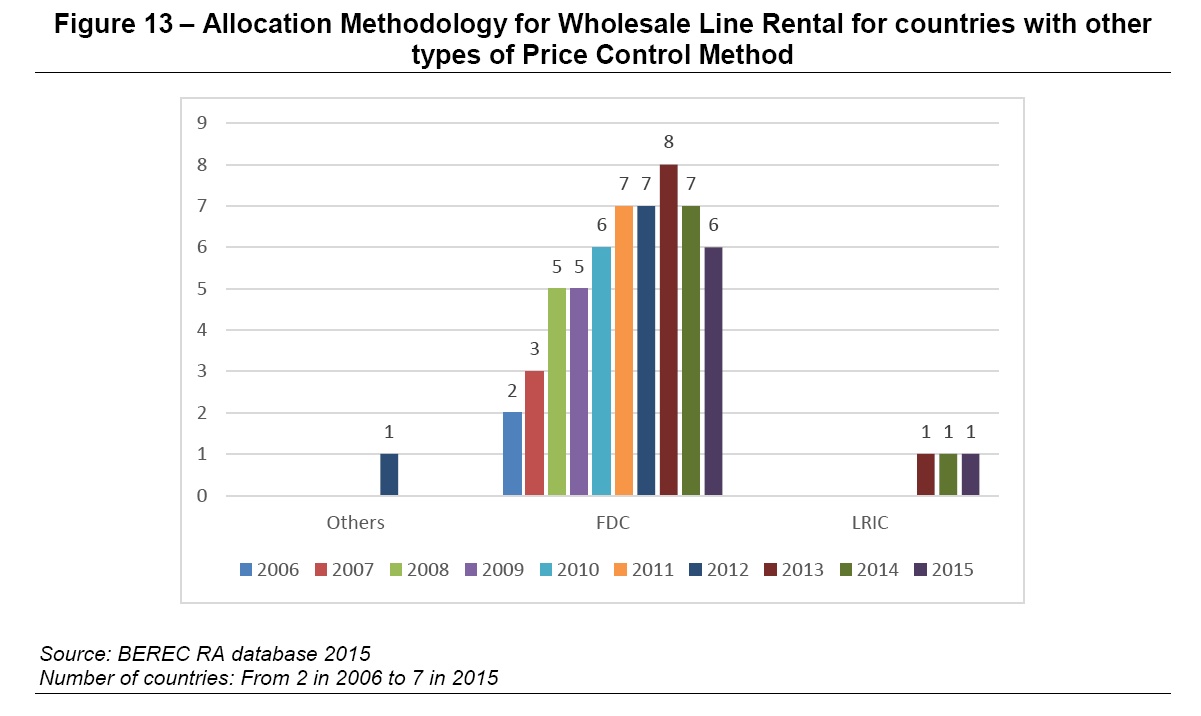

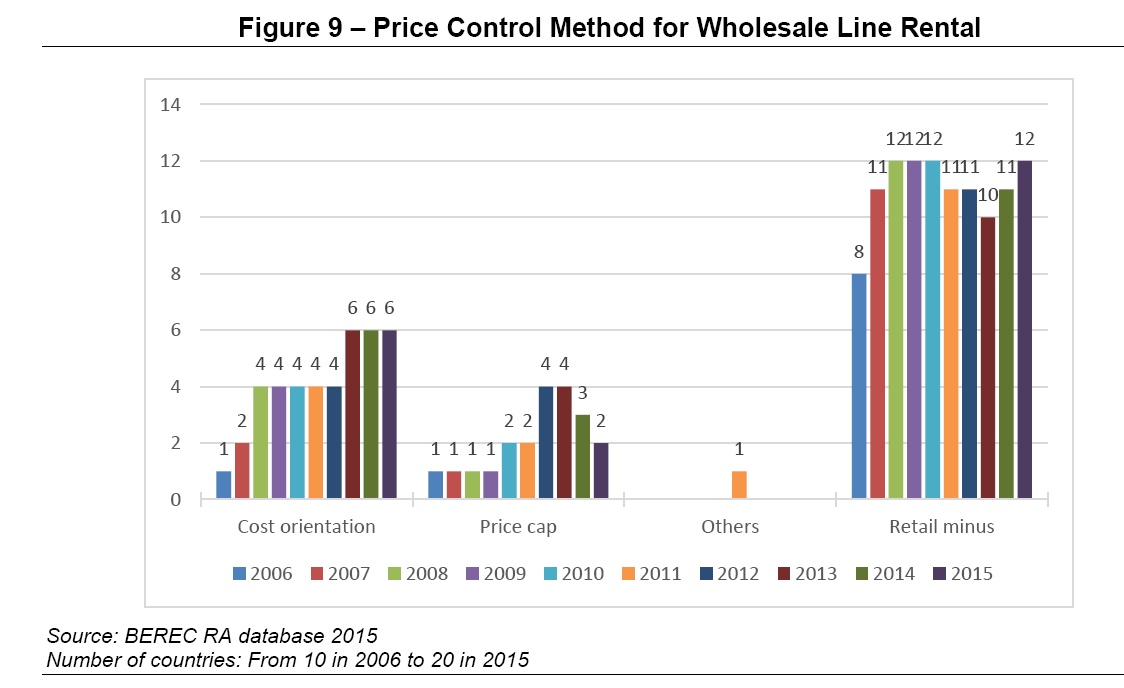

ב-22 מתוך 31 מדינות אירופה יש WLR. בשאר - אין הסדר שוק סיטונאי, כי לא נוצר צורך לכך. בהמשך הכתבה ארחיב עוד על שיטות תמחור חדשות ועדכניות לשוק סיטונאי הנמצאות באירופה.

ב.

להוציא את השחקנים בעלי התשתיות (דהיינו: את הקבוצות

סלקום ופרטנר) מהסדר השוק הסיטונאי. בדיוק כמו שבעולם הסלולר, חברה בעלת תשתיות לא יכולה להיות גם MVNO על רשת סלולר אחרת. בדיוק כך צריך להיות בתחום הקווי.

העניין הזה ממש לא מסובך. אפשר להעתיק את מה שכתוב

בתקנות התקשורת הנוגעות ל-MVNO [ציטוט מהחוק]: "לא יינתן רישיון רדיו טלפון נייד ברשת אחרת למבקש שהוא מפ"א או מפעיל רט"ן". דהיינו: ספק MVNO לא יכול להיות חברה בעלת תשתיות קוויות או סלולרית. בדיוק כך גם צריך להיות בשוק הסיטונאי הקווי.

ג.

לקבוע את הטכנולוגיה לשוק הסיטונאי על רשתות בזק והוט, לפי עקרונות הטכנולוגיה, שמתאימה ל-15 שנים קדימה (לפחות). קוראים לזה

L2-WAP טכנולוגיה שמוסברת בהרחבה כאן.

ד.

לעבור לשיטת תמחור על רשת בזק בדומה למה שהצעתי לגבי רשת הוט (בסעיף א'). המהלך כאן יותר מורכב, כי יש כבר מסמכים ותקנות לגבי מחירון השוק הסיטונאי על רשת בזק עד סוף 2018 (למעט תחום הטלפוניה, שייכנס לתהליך

שימוע חוזר, בעקבות הדיון ב

בג"ץ בנושא זה).

כדי להגיע לתוצאה משביעת רצון מול בזק, צריך להגיע

לדו-שיח נכון מול בזק, לבטל

קנסות לא חוקיים המעכירים את האווירה ומונעים יצירת מסגרת של שת"פ רגולטורי.

בנוסף, את ההקלות לבזק בדמות "

הסרת ההפרדה המבנית" יש

לדחות לאחר שבזק

מיישמת שירותי סיבים לבתים בטכנולוגיות חדישות.

אסור לספק את ההטבה הזו לבזק כגמול על הכנסת הטלפוניה הישנה שלה לשוק הסיטונאי, מהלך שיהיה חסר ערך לשוק התקשורת הישראלי.

כדי ליצור

מחירון חדש לשוק הסיטונאי על רשת בזק, צריך להבין למה המחירון הקיים

כשל (לא רק בתחום הטלפוניה).

הבסיס לכישלון הוא בחירה בשיטת חישוב כלכלית על פי מודל בשם

TS-LRIC, שנקבע כמודל כלכלי לחישוב כל עלויות התקשורת הקווית והסלולרית בישראל (לרבות הקש"ג - קישורי גומלין והשוק הסיטונאי).

לא נסביר מה זה, כי זה מודל, שלא קיים יותר באירופה והוא בוטל מזמן באירופה.

TS-LRIC זה מודל כלכלי, שהומצא לפני יותר משני עשורים. המודל הזה "פשט את הרגל" משתי סיבות עיקריות:

1) החישובים קשים ובלתי נגמרים ויוצרים אין סוף ויכוחים בין כל השחקנים, עם טעויות אין סופיות בחישובים שלא נגמרים.

2) השיטה הזו אינה מעודדת ספקי תשתיות דוגמת חברות הבזק להשקיע בשדרוג הרשתות ובמעבר לסיבים לבתים בטכנולוגיות חדישות.

להלן 2 גרפים חדשים המצביעים על שיטות התמחור, שהיו בשנים האחרונות באירופה (לחיצה על כל גרף מגדילה אותו):